Stell dir die SCHUFA-Bonitätsauskunft wie deinen finanziellen Lebenslauf vor. Bevor ein Vermieter dir die Schlüssel zu deiner neuen Traumwohnung in die Hand drückt, möchte er sichergehen, dass du ein zuverlässiger Mieter bist. Genau das bestätigt dieses Dokument – es ist quasi der Beweis, dass du deine Rechnungen pünktlich bezahlst und man dir vertrauen kann.

Was ist eine SCHUFA-Bonitätsauskunft genau?

Wenn du auf Wohnungssuche bist, kommst du um diesen Begriff einfach nicht herum. Die SCHUFA-Bonitätsauskunft ist dein wichtigstes Ticket, um bei Vermietern und Verkäufern einen super ersten Eindruck zu machen. Sie zeigt auf einen Blick, wie zuverlässig du bisher mit deinen Finanzen umgegangen bist und ist entscheidend, wenn du eine Wohnung mieten oder ein Haus kaufen möchtest.

Man könnte es auch als eine Art Empfehlungsschreiben für deine Finanzen bezeichnen. Es verrät dem Vermieter, ob du in der Vergangenheit Kredite pünktlich abbezahlt oder deine Handyrechnungen immer brav beglichen hast. Ein positives Zeugnis kann deine Chancen auf dem Wohnungsmarkt enorm steigern, vor allem in umkämpften Städten, und hilft dir, schneller eine Wohnung zu finden.

Warum dieses Dokument so entscheidend ist

Die SCHUFA (das steht für „Schutzgemeinschaft für allgemeine Kreditsicherung“) ist die größte und bekannteste Wirtschaftsauskunftei in Deutschland. Ihre Hauptaufgabe ist es, Daten zur Kreditwürdigkeit von Menschen zu sammeln und auszuwerten. Für dich als Wohnungssuchenden ist das super wichtig, da Vermieter auf diese Einschätzung vertrauen. Falls du tiefer einsteigen willst, findest du mehr zur Bedeutung des SCHUFA-Scores bei Dr. Klein.

Für dich als Bewerber bringt das ein paar klare Vorteile:

- Du schaffst Vertrauen: Du zeigst dem Vermieter ganz offen, dass du finanziell stabil und zuverlässig bist.

- Du bist der Konkurrenz einen Schritt voraus: Liegen zig Bewerbungen auf dem Tisch, kann deine saubere Auskunft den entscheidenden Unterschied machen.

- Der Prozess geht schneller: Wenn du die Auskunft direkt zur Besichtigung mitbringst, wirkst du top vorbereitet und zeigst, dass du es wirklich ernst meinst.

Im Klartext: Die SCHUFA-Bonitätsauskunft ist keine Hürde, sondern deine Chance, beim Vermieter zu punkten und schneller deine Traumwohnung zu finden. Sie macht deine finanzielle Zuverlässigkeit schwarz auf weiß sichtbar.

Um dir einen schnellen Überblick zu verschaffen, haben wir die wichtigsten Punkte in einer Tabelle zusammengefasst.

Die SCHUFA-Bonitätsauskunft auf einen Blick

| Aspekt | Erklärung |

|---|---|

| Was ist das? | Ein Dokument, das deine finanzielle Zuverlässigkeit und Zahlungsmoral bescheinigt. |

| Wer stellt sie aus? | Die SCHUFA Holding AG, Deutschlands führende Wirtschaftsauskunftei. |

| Warum brauchst du sie? | Um Vermietern, Banken oder Vertragspartnern deine Kreditwürdigkeit nachzuweisen, z.B. wenn du eine Wohnung mieten möchtest. |

| Was steht drin? | Dein Basisscore, eine Bestätigung über positive Vertragsdaten und Infos zu eventuellen Zahlungsausfällen. |

| Wie bekommst du sie? | Online direkt bei der SCHUFA oder bei Partnerbanken. Es gibt eine kostenpflichtige und eine kostenlose Variante. |

Mit diesem Wissen kannst du jetzt viel selbstbewusster in die Wohnungssuche starten.

Was dein SCHUFA-Score wirklich bedeutet

Okay, du hast also deine SCHUFA-Auskunft vor dir liegen und siehst… jede Menge Zahlen und Fachbegriffe. Kein Grund zur Panik! Das Ganze ist bei Weitem nicht so kompliziert, wie es auf den ersten Blick wirkt. Lass uns das mal zusammen auseinandernehmen, damit du genau weißt, was da über dich drinsteht und warum das für deine Wohnungssuche Gold wert ist.

Die SCHUFA sammelt Informationen von ihren Partnern – also von Banken, Mobilfunkanbietern oder auch Online-Shops, bei denen du auf Rechnung kaufst. Wichtig ist dabei: Dein Gehalt oder wie viel Geld du auf dem Konto hast, interessiert die SCHUFA nicht. Es geht einzig und allein um dein bisheriges Zahlungsverhalten.

Was für Daten speichert die SCHUFA eigentlich?

In deiner Auskunft findest du im Grunde eine Zusammenfassung deiner finanziellen Fußabdrücke. Das sind oft ganz alltägliche Dinge, die zeigen, dass du ein aktiver und verlässlicher Teil des Wirtschaftslebens bist.

- Bankkonten & Kreditkarten: Hier wird einfach nur erfasst, wie viele Konten oder Karten auf deinen Namen laufen.

- Laufende Verträge: Das kann dein Handyvertrag sein, ein Leasingauto oder auch der Ratenkredit für die neue Waschmaschine.

- Kreditanfragen: Wenn du bei einer Bank einen Kredit anfragst, wird das vermerkt.

Solche Einträge sind erst einmal positiv. Sie sind der Beweis dafür, dass dir Unternehmen vertrauen. Problematisch wird es erst, wenn du Rechnungen auch nach mehrfacher Mahnung nicht bezahlst – dann kann ein negativer Eintrag entstehen.

Der SCHUFA-Score: Die Zahl, auf die es ankommt

Das Herzstück deiner Auskunft ist der SCHUFA-Basisscore. Diese Prozentzahl ist eine Prognose dafür, wie wahrscheinlich es ist, dass du deine Rechnungen pünktlich bezahlst. Logisch: Je höher der Wert, desto besser für dich.

Ein Score von über 97,5 % ist quasi die Goldmedaille. Damit signalisierst du jedem Vermieter ein extrem geringes Risiko und bist sofort ein Top-Kandidat – egal ob für die Mietwohnung oder den Hauskauf.

Stell dir einfach mal vor, ein Vermieter hat zwei fast identische Bewerbermappen vor sich. Ein Bewerber hat einen Score von 97 %, der andere einen von 90 %. Wen würde er wohl nehmen? Der höhere Score schafft sofort Vertrauen und kann wirklich den Ausschlag geben.

So sieht übrigens das offizielle Zertifikat der SCHUFA-BonitätsAuskunft aus, das du an Vermieter weitergibst:

Dieses Dokument ist extra für Dritte wie Vermieter gemacht. Es enthält nur die Infos, die wirklich relevant sind, und schützt gleichzeitig deine privaten Finanzdetails.

Neben dem Basisscore gibt es auch noch branchenspezifische Scores. Eine Bank bekommt zum Beispiel einen anderen Score-Wert über dich als ein Online-Händler, weil die Risiken unterschiedlich bewertet werden. Für deine Wohnungssuche zählt aber fast immer nur der allgemeine Basisscore. Sieh ihn einfach als dein finanzielles Aushängeschild, das du mit gutem Gefühl vorzeigen kannst.

So kommst du Schritt für Schritt an deine SCHUFA-Auskunft

Okay, jetzt weißt du, was in deiner Auskunft steht und warum sie bei der Wohnungssuche Gold wert ist. Aber wie kommst du ganz praktisch an dieses Dokument? Keine Sorge, das ist einfacher, als du vielleicht denkst. Wir führen dich durch die verschiedenen Möglichkeiten, damit du für deine Bewerbungen top vorbereitet bist.

Das Wichtigste zuerst: Du musst zwischen zwei verschiedenen Arten von Auskünften unterscheiden. Das ist entscheidend!

Kostenpflichtig vs. kostenlos – die zwei Wege zu deinen Daten

Der häufigste Fehler, der hier passiert, ist, die falsche Auskunft zu bestellen. Beide haben absolut ihre Berechtigung, aber nur eine davon ist für die Augen deines potenziellen Vermieters bestimmt.

- Die SCHUFA-BonitätsAuskunft (kostenpflichtig): Das ist das offizielle Dokument, das du einem Vermieter vorlegst. Es ist schön übersichtlich, enthält nur das Nötigste (wie deinen Score) und hält deine privaten Finanzdetails unter Verschluss. Damit zeigst du professionell, dass du vertrauenswürdig bist.

- Die Datenkopie nach Art. 15 DSGVO (kostenlos): Jeder hat das Recht, einmal im Jahr eine kostenlose Übersicht aller Daten anzufordern, die die SCHUFA über einen gespeichert hat. Diese Auskunft ist super detailliert und nur für dich persönlich gedacht – zum Beispiel, um Einträge zu prüfen. Gib die auf keinen Fall an Dritte weiter!

Für deine Bewerbung, egal ob du eine Wohnung mieten oder ein Haus kaufen möchtest, brauchst du immer die kostenpflichtige SCHUFA-BonitätsAuskunft. Sie wirkt einfach professioneller und schützt gleichzeitig deine Privatsphäre.

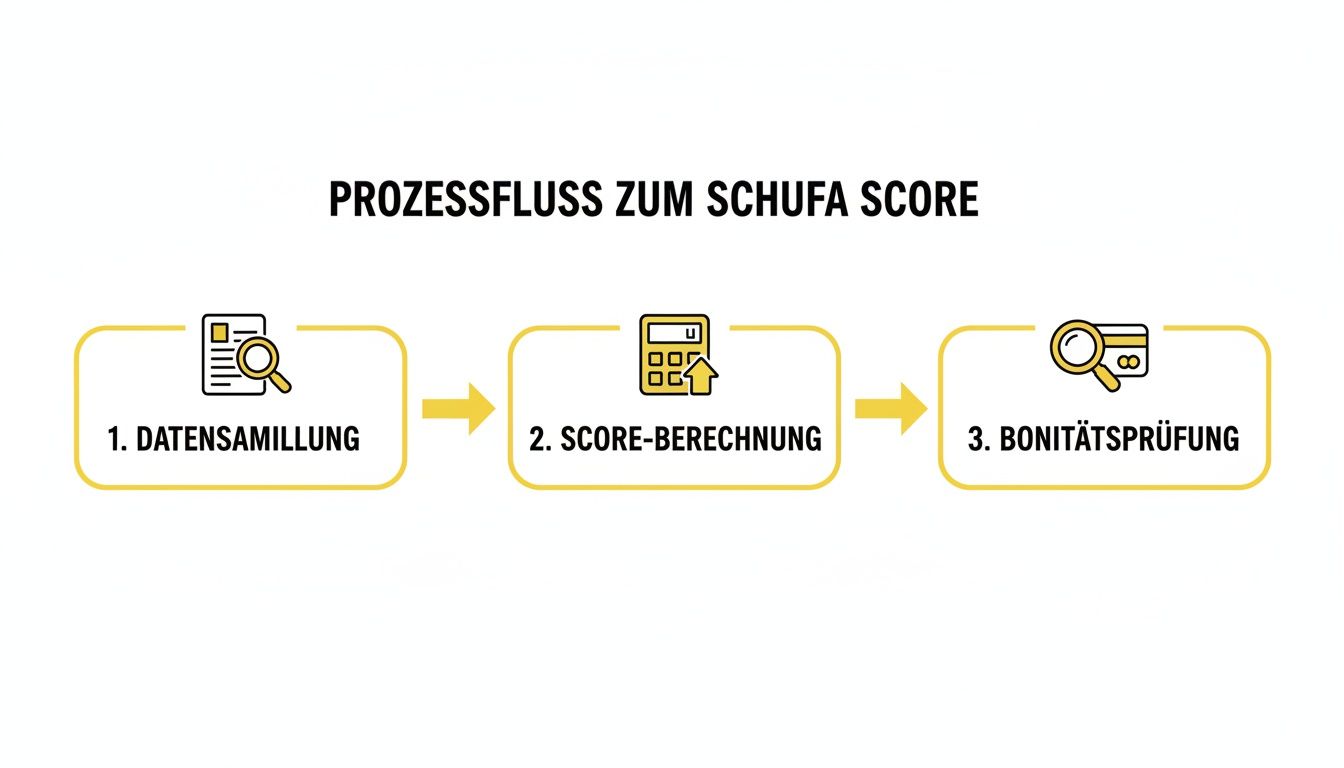

Diese Grafik hier zeigt ganz gut, wie der Prozess abläuft – von der Datensammlung bis zur finalen Prüfung durch den Vermieter.

Wie du siehst, ist die Berechnung des Scores der entscheidende Punkt. Hier werden all deine Finanzdaten in einen einzigen, verständlichen Wert für den Vermieter übersetzt.

Deine Anleitung zur Bestellung

Die richtige Auskunft zu bestellen, ist wirklich kein Hexenwerk. Für die kostenpflichtige Variante, die du für den Vermieter brauchst, gehst du am besten direkt auf die Webseite der SCHUFA.

- Webseite besuchen: Geh auf die offizielle Seite von meineSCHUFA.de.

- Produkt wählen: Such dir die „SCHUFA-BonitätsAuskunft“ aus. Pass auf, dass du nicht aus Versehen ein Abo abschließt – das passiert schnell mal.

- Daten eingeben: Hier musst du deine persönlichen Daten wie Name, Adresse und Geburtsdatum angeben.

- Identität bestätigen: Halte deinen Personalausweis oder Reisepass bereit, damit du dich online identifizieren kannst.

- Bezahlen und warten: Nach der Bezahlung bekommst du das Dokument meist innerhalb weniger Tage mit der Post oder manchmal auch direkt digital.

Plane für den Postversand am besten eine Woche ein, damit du das Dokument pünktlich zur Wohnungsbesichtigung in der Tasche hast. Wie du die SCHUFA-Auskunft online beantragen und den ganzen Prozess noch beschleunigen kannst, zeigen wir dir in unserem detaillierten Guide.

Deinen SCHUFA Score aktiv verbessern und Fehler korrigieren

Dein Score ist nicht in der absoluten Top-Liga? Kein Grund zur Panik. Ein nicht ganz perfekter SCHUFA-Score heißt noch lange nicht, dass die Traumwohnung unerreichbar ist. Sieh es lieber als Chance, deine Finanzen mal wieder auf den Prüfstand zu stellen und gezielt aufzuräumen.

Oft sind es Kleinigkeiten, die den Score unbemerkt nach unten ziehen. Eine vergessene Rechnung, die im Alltagsstress untergegangen ist, oder alte Girokonten und Kreditkarten, die längst ungenutzt sind, aber immer noch in deinen Daten auftauchen – all das kann ein schiefes Bild von deiner finanziellen Lage zeichnen.

So bringst du deinen Score auf Vordermann

Ein guter Score ist keine Magie, sondern das Ergebnis von vorausschauendem und solidem Finanzverhalten. Mit ein paar einfachen, aber wirklich wirksamen Kniffen kannst du deine Bonität spürbar verbessern. Das erhöht deine Chancen bei der Wohnungssuche enorm.

Hier sind die wichtigsten Hebel, an denen du sofort ansetzen kannst:

- Rechnungen immer pünktlich zahlen: Das ist das A und O. Richte am besten Daueraufträge für Miete und andere feste Kosten ein, dann kann nichts durchrutschen.

- Kreditrahmen im Blick behalten: Reizt du deinen Dispo oder deine Kreditkartenlimits ständig bis zum Anschlag aus? Das wirkt nicht gerade souverän. Besser ist es, hier immer einen Puffer zu lassen.

- Unnötige Konten aufräumen: Zu viele Girokonten oder Kreditkarten können als Risiko gewertet werden. Kündige, was du nicht mehr wirklich brauchst. Das schafft Übersicht und ein besseres Bild.

- Kreditanfragen clever stellen: Wenn du verschiedene Kreditangebote einholst, achte unbedingt darauf, dass die Bank nur eine „Konditionsanfrage“ stellt. Diese ist SCHUFA-neutral, im Gegensatz zu einer festen „Kreditanfrage“, die deinen Score belasten kann.

Fehler in deiner Auskunft finden und korrigieren

Kein System ist fehlerfrei – das gilt auch für die Datensätze der SCHUFA. Genau deshalb ist es so wichtig, dass du regelmäßig deine kostenlose Datenkopie (nach Art. 15 DSGVO) anforderst und ganz genau prüfst. Falsche oder veraltete Einträge können dir bei der Wohnungssuche einen Strich durch die Rechnung machen.

Ein winziger Fehler in deinen Daten kann riesige Auswirkungen haben. Nimm dir die Zeit, alles zu checken. Es ist dein gutes Recht, falsche Infos korrigieren zu lassen und für einen fairen Score zu kämpfen.

Solltest du einen Fehler entdecken – zum Beispiel ein längst abbezahlter Kredit, der noch als offen geführt wird, oder falsche persönliche Daten –, melde dich sofort schriftlich bei der SCHUFA. Am besten legst du direkt Nachweise bei, um die Korrektur zu beschleunigen. Wie du einen positiven SCHUFA-Eintrag erhalten und langfristig pflegen kannst, zeigen wir dir auch in unserem weiterführenden Artikel.

Ein wichtiger Schritt, um deinen SCHUFA-Score zu schützen, ist auch die Prävention. Sei wachsam bei Themen wie Identitätsbetrug, denn gestohlene Daten können schnell zu unberechtigten negativen Einträgen führen.

Häufige Fehler in der SCHUFA und wie du sie behebst

Hier ist eine kleine Übersicht der typischen Fehlerquellen und was du konkret tun kannst, um sie aus der Welt zu schaffen.

| Fehlertyp | Mögliche Ursache | So gehst du vor |

|---|---|---|

| Veraltete Einträge | Ein Kredit ist abbezahlt, wird aber noch als laufend geführt. Ein altes, gekündigtes Konto taucht noch auf. | Kontaktiere die SCHUFA schriftlich und lege den Nachweis über die Tilgung oder Kündigung bei (z.B. Bestätigungsschreiben der Bank). |

| Falsche personenbezogene Daten | Dein Name ist falsch geschrieben, eine alte Adresse ist noch hinterlegt oder dein Geburtsdatum stimmt nicht. | Fordere eine Korrektur bei der SCHUFA an und schicke eine Kopie deines Personalausweises mit, um die richtigen Daten zu belegen. |

| Verwechslungen | Ein Eintrag gehört eigentlich zu einer anderen Person mit einem ähnlichen Namen oder Geburtsdatum. | Melde den Fehler umgehend der SCHUFA und bitte um eine genaue Überprüfung. Hier ist Hartnäckigkeit gefragt. |

| Unberechtigte Forderungen | Ein Inkasso-Eintrag für eine Rechnung, die du nie erhalten oder längst bezahlt hast. | Widersprich der Forderung schriftlich sowohl beim Gläubiger (z.B. Inkassobüro) als auch bei der SCHUFA und fordere die Löschung. |

Nimm dir die Zeit für diesen Check – es lohnt sich! Ein sauberer Datensatz ist die beste Grundlage für einen starken Score.

Setz deine SCHUFA-Auskunft bei der Bewerbung clever ein

Du hältst deine brandneue SCHUFA-Auskunft in der Hand und deine Traumwohnung ist zum Greifen nah – perfekt! Aber wie setzt du dieses Dokument jetzt so ein, dass der Vermieter gar nicht anders kann, als dich einzuladen? Mit ein bisschen Fingerspitzengefühl wird die Auskunft zu deinem besten Argument.

Die goldene Regel zuerst: Schütze deine Daten. Lege deiner Bewerbung immer nur die offizielle SCHUFA-BonitätsAuskunft bei. Dieses Zertifikat ist extra für Dritte wie Vermieter gemacht und zeigt nur, was wirklich zählt: dass du zuverlässig bist.

Gib niemals die kostenlose Datenkopie nach DSGVO weiter! Die ist randvoll mit sensiblen Details über all deine Konten und Verträge. Das geht niemanden etwas an und würde einen Vermieter nur unnötig verwirren.

Spiel mit offenen Karten und schaffe Vertrauen

Warte nicht erst, bis du danach gefragt wirst. Sei proaktiv! Ein kleiner Satz im Anschreiben wirkt Wunder: „Meine finanzielle Zuverlässigkeit kann ich Ihnen mit einer aktuellen und positiven SCHUFA-Auskunft belegen, die ich meinen Unterlagen beifüge.“ Das kommt selbstbewusst rüber und baut sofort eine Vertrauensbasis auf.

Stell dir deinen Top-Score bei der SCHUFA wie einen stillen Empfehlungsgeber vor. Er flüstert dem Vermieter ins Ohr: „Auf diese Person ist Verlass, hier kommt die Miete pünktlich.“ Genau das wollen sie hören.

Auf dem deutschen Wohnungsmarkt ist dieser Nachweis quasi die Eintrittskarte. Vermieter sichern sich damit einfach ab, gerade wenn die Nachfrage riesig ist. Statistiken zeigen, dass viele Menschen Negativeinträge haben, was die Wohnungssuche massiv erschwert. Mehr dazu kannst du übrigens bei der ING nachlesen.

Dein größter Trumpf? Schnelligkeit.

Bei der Wohnungssuche, besonders in beliebten Städten, zählt wirklich jede Minute. Sobald ein gutes Inserat online geht, musst du startklar sein. Halte deine komplette Bewerbungsmappe, inklusive der frischen SCHUFA-Auskunft, digital bereit. Ein Klick, und alles ist raus. In unserem Artikel gehen wir noch genauer darauf ein, warum die SCHUFA für die Wohnung so eine entscheidende Rolle spielt.

Und genau hier verschaffst du dir den entscheidenden Vorsprung: Wenn du schneller eine Wohnung finden möchtest, ist der Immobilien Bot dein Helfer. Er schickt dir neue Angebote, die exakt auf deine Wünsche passen, in dem Moment, in dem sie veröffentlicht werden. So bist du oft der Erste, der seine perfekte Bewerbung losschickt.

Deine Checkliste für die erfolgreiche Wohnungssuche

So, fassen wir nochmal das Wichtigste zusammen, damit du bei der nächsten Besichtigung ganz entspannt und top vorbereitet bist. Du weißt jetzt, was eine SCHUFA-Bonitätsauskunft ist und wie sie dir die Tür zu deiner neuen Wohnung aufstoßen kann. Ein guter Score ist quasi dein Gütesiegel für finanzielle Zuverlässigkeit – und oft das Zünglein an der Waage, wenn mehrere Leute die gleiche Wohnung wollen.

Eine gute Vorbereitung ist wirklich die halbe Miete. Behalte also diese einfachen, aber echt entscheidenden Punkte im Hinterkopf.

Deine wichtigsten To-dos

Damit auch wirklich nichts schiefgeht, hier nochmal die wichtigsten Schritte als kleine Checkliste. So bist du auf der sicheren Seite und hinterlässt bei jeder Bewerbung einen professionellen und gut organisierten Eindruck.

- Rechtzeitig beantragen: Kümmer dich lieber früher als später um deine SCHUFA-BonitätsAuskunft. Denk dran, dass der Postweg ein paar Tage dauern kann, und es wäre ärgerlich, wenn du sie genau dann nicht zur Hand hast.

- Daten checken: Bestell dir auch mal die kostenlose Datenkopie und schau dir alles ganz genau an. Fehler können immer mal passieren, aber du hast das Recht, sie korrigieren zu lassen.

- Score pflegen: Klingt banal, aber es hilft: Rechnungen immer pünktlich zahlen, alte, ungenutzte Konten mal aufräumen und generell die Finanzen im Blick behalten. Jeder kleine Schritt zählt.

- Unterlagen griffbereit haben: Leg dir deine Bewerbungsmappe digital an – inklusive der SCHUFA-Auskunft. Wenn dann das Traum-Angebot reinkommt, bist du sofort startklar.

Am Ende ist es oft eine Kombination aus perfekten Unterlagen und Schnelligkeit, die den Zuschlag bringt. Wenn du unter den Ersten bist, die eine vollständige und überzeugende Bewerbung abgeben, hast du einen riesigen Vorteil.

Und genau hier kommt der Immobilien Bot ins Spiel. Er ist dein perfekter Helfer, der dir die neuesten Angebote von allen großen Portalen in Echtzeit aufs Handy schickt. So kannst du dich voll und ganz auf deine Bewerbung konzentrieren, verpasst keine einzige Chance mehr und findest dein neues Zuhause einfach viel schneller.

Häufig gestellte Fragen zur SCHUFA-Auskunft

Zum Abschluss klären wir noch ein paar Fragen, die bei der Wohnungssuche immer wieder auftauchen. Hier gibt's die Antworten kurz und knackig, damit du bestens vorbereitet bist.

Wie lange ist eine SCHUFA-Bonitätsauskunft eigentlich gültig?

Offiziell hat die SCHUFA-Auskunft kein Verfallsdatum. Aber mal ehrlich, in der Praxis sieht das ganz anders aus. Die meisten Vermieter wollen ein Dokument sehen, das nicht älter als drei Monate ist. Logisch, denn sie möchten ja wissen, wie deine finanzielle Lage jetzt aussieht.

Mein Tipp: Bestell die Auskunft erst, wenn du wirklich aktiv auf Wohnungssuche gehst. So gehst du sicher, dass dein Nachweis bei der Bewerbung noch frisch ist und du einen guten Eindruck machst.

Macht eine Konditionsanfrage meinen SCHUFA-Score kaputt?

Da kursieren viele Mythen, also räumen wir mal damit auf. Die klare Antwort ist: Nein, eine reine Konditionsanfrage schadet deinem Score überhaupt nicht. Wenn du zum Beispiel Kreditangebote vergleichst, ist es super wichtig, dass die Bank nur eine „Anfrage Kreditkonditionen“ bei der SCHUFA stellt.

Diese Art der Anfrage ist neutral und für andere unsichtbar. Ganz anders sieht es bei einer festen „Kreditanfrage“ aus. Wenn du davon mehrere in kurzer Zeit sammelst, könnte das so aussehen, als würdest du dringend Geld brauchen – und das kann deinen Score nach unten ziehen. Also, sprich das bei der Bank immer ganz klar an.

Was mache ich, wenn ich einen negativen Eintrag habe?

Ein negativer Eintrag ist natürlich erst mal ein Schock, aber kein Grund zur Panik. Das Wichtigste ist: Begleiche die offene Rechnung so schnell wie du kannst. Sobald das passiert ist, wird der Eintrag als „erledigt“ markiert. Er verschwindet zwar nicht sofort, aber dieser Vermerk allein verbessert deine Situation schon enorm.

Sei bei der Bewerbung einfach ehrlich. Erkläre dem Vermieter kurz und sachlich, wie es dazu kam und dass die Sache inzwischen aus der Welt geschafft ist. Offenheit wirkt oft viel besser, als etwas unter den Teppich kehren zu wollen.

Zusätzlich kannst du deine Bewerbung mit anderen Dokumenten aufwerten. Eine Mietschuldenfreiheitsbescheinigung vom alten Vermieter oder lückenlose Einkommensnachweise können da Wunder wirken.

Welche Details sieht der Vermieter von mir in der Auskunft?

Keine Sorge, der Vermieter erfährt nicht deine dunkelsten Finanzgeheimnisse. Die SCHUFA-BonitätsAuskunft, die extra für Dritte wie Vermieter gedacht ist, enthält keine sensiblen Details. Dein Kontostand, die Höhe deiner Kredite oder bei welcher Bank du bist, bleibt dein Geheimnis.

Der Vermieter bekommt im Grunde nur ein Zertifikat, das ihm sagt, ob bei dir alles im grünen Bereich ist – also, ob nur positive Vertragsinformationen vorliegen. Es ist eine einfache Ja/Nein-Aussage zu deiner allgemeinen Zahlungsmoral. Deine Privatsphäre ist also absolut geschützt.

Bist du bereit, bei deiner Wohnungssuche den Turbo einzulegen und schneller dein neues Zuhause zu finden? Immobilien Bot ist der schnellste Weg, um alle neuen Inserate an einem Ort zu sehen. Probiere es aus: https://www.immobilien-bot.de.