Du bist auf Wohnungssuche und stolperst plötzlich überall über dieses eine Wort: SCHUFA? Ganz einfach gesagt: Die SCHUFA-Auskunft für die Wohnungssuche ist dein finanzieller Handschlag mit dem potenziellen Vermieter. Sie zeigt ihm auf einen Blick, ob du ein zuverlässiger Zahler bist, und ist oft das Zünglein an der Waage, das entscheidet, ob du für deine Traumwohnung überhaupt in die engere Auswahl kommst.

Warum die SCHUFA bei der Wohnungssuche so wichtig ist

Wenn du heute eine Wohnung mieten möchtest, weißt du, dass der Markt ein Haifischbecken sein kann. Besonders in angesagten Städten ist es keine Seltenheit, dass sich Dutzende, manchmal sogar Hunderte, auf eine einzige Wohnung bewerben. Für Vermieter ist das ein riesiger Aufwand. Sie müssen eine schnelle, aber vor allem sichere Entscheidung treffen, wem sie ihr Eigentum anvertrauen.

Und genau an diesem Punkt wird die SCHUFA zum Türöffner. Für den Vermieter ist das kein neugieriger Blick in dein Portemonnaie, sondern eine reine Absicherung gegen Mietausfälle.

Ein Beweis für deine Zuverlässigkeit

Ein positiver SCHUFA-Score ist das Signal an den Vermieter: „Auf mich ist Verlass.“ Er sieht damit quasi amtlich bestätigt, dass du in der Vergangenheit deine Rechnungen pünktlich bezahlt hast. Das gibt ihm die nötige Sicherheit, dass die Miete auch in Zukunft pünktlich bei ihm eingeht.

Stell dir die Situation mal vor: Du und 50 andere Bewerber wollt dieselbe Traumwohnung. Eine saubere SCHUFA-Auskunft kann genau das Dokument sein, das deine Bewerbung ganz oben auf den Stapel katapultiert. So baust du Vertrauen auf, noch bevor du dem Vermieter überhaupt die Hand geschüttelt hast.

Was sieht der Vermieter denn nun wirklich?

Viele haben Bedenken, dass der Vermieter damit zu viel Privates erfährt. Aber da kann ich dich beruhigen: Die spezielle Auskunft für Vermieter, der sogenannte SCHUFA-BonitätsCheck, ist ziemlich abgespeckt und enthält keine sensiblen Details. Dein Vermieter sieht also nicht:

- Wie hoch dein Kontostand oder dein Gehalt ist.

- Wo du shoppen gehst oder wofür du dein Geld ausgibst.

- Informationen über dein Vermögen oder deine Altersvorsorge.

Es geht wirklich nur um eine simple Einschätzung deiner Zahlungsmoral. Das Zertifikat bestätigt im Grunde nur, ob es positive oder negative Zahlungsinformationen über dich gibt.

Am Ende des Tages ist die SCHUFA für die Wohnung deine Eintrittskarte in den Bewerbungsprozess. Ohne sie hast du es in den meisten Fällen verdammt schwer, überhaupt zu einer Besichtigung eingeladen zu werden. Sie ist also kein notwendiges Übel, sondern ein Werkzeug, das dir hilft, schneller an dein neues Zuhause zu kommen, weil es dem Vermieter von Anfang an ein gutes Gefühl gibt.

Die richtige SCHUFA-Auskunft für den Vermieter – darauf kommt es an

Wenn ein Vermieter eine „SCHUFA“ von dir will, ist es wichtig, genau hinzuhören. Es gibt nämlich zwei ganz unterschiedliche Dokumente, und die Wahl des richtigen kann über Erfolg oder Misserfolg deiner Bewerbung entscheiden. Du musst den Unterschied zwischen der kostenlosen Datenkopie und dem kostenpflichtigen SCHUFA-BonitätsCheck kennen.

Klar, die kostenlose Variante klingt erstmal super. Aber Achtung: Diese ausführliche Datenkopie (offiziell „Datenkopie nach Art. 15 DSGVO“) ist eigentlich nur für dich und deine persönlichen Unterlagen gedacht. Sie steckt voller sensibler Infos – von deinen Bankkonten über Kreditkarten bis hin zu alten Kreditanfragen. Das sind alles Details, die einen potenziellen Vermieter absolut nichts angehen.

Kostenlos oder kostenpflichtig: Welches Dokument gehört in die Bewerbung?

Genau für diesen Zweck wurde der SCHUFA-BonitätsCheck entwickelt. Er ist kurz, knackig und beschränkt sich auf das, was der Vermieter wirklich wissen muss: Bist du ein zuverlässiger Zahler oder nicht? Mehr nicht. Keine privaten Finanzdetails, kein Schnickschnack. Das wirkt nicht nur professioneller, sondern schützt vor allem deine Daten.

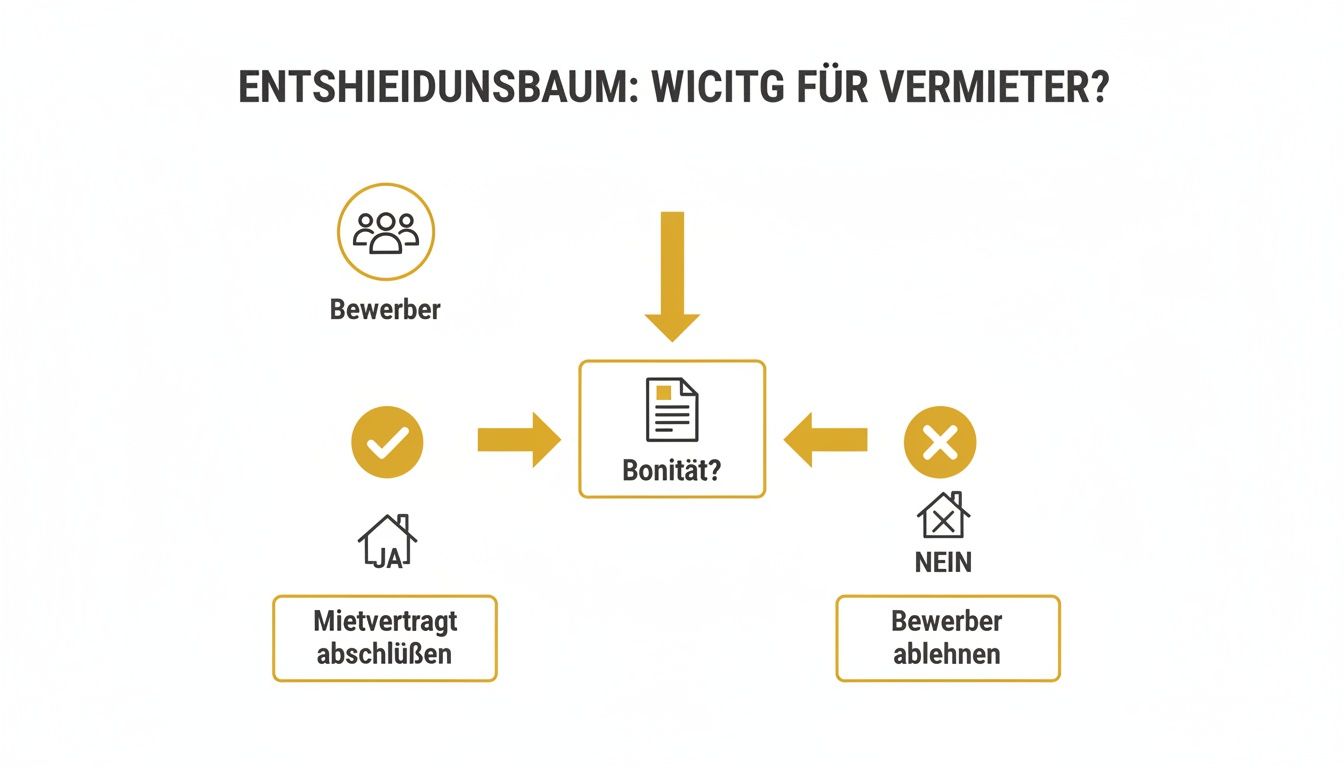

Für Vermieter ist die Bonitätsprüfung oft der letzte, entscheidende Schritt vor der Vertragsunterzeichnung. Diese Grafik zeigt, wie simpel der Gedankengang ist:

Man sieht es deutlich: Ein grünes Licht bei der Bonität ist quasi die Eintrittskarte zum Mietvertrag.

Mein ganz klarer Tipp aus der Praxis: Schick niemals die kostenlose, seitenlange Datenkopie an einen Vermieter. Du legst damit viel zu viel von dir offen. Die knapp 29,95 € für den offiziellen BonitätsCheck sind eine verdammt gute Investition, die deine Ernsthaftigkeit und Professionalität unterstreicht.

Damit du auf einen Blick siehst, was die beste Wahl für dich ist, habe ich dir die beiden Optionen mal direkt gegenübergestellt.

Vergleich der SCHUFA-Auskünfte für deine Wohnungsbewerbung

Eine Gegenüberstellung der kostenlosen Datenkopie und des kostenpflichtigen SCHUFA-BonitätsChecks, um dir bei der Entscheidung zu helfen.

| Merkmal | Kostenlose Datenkopie (nach Art. 15 DSGVO) | SCHUFA-BonitätsCheck (kostenpflichtig) |

|---|---|---|

| Zweck | Eigene Unterlagen, persönliche Kontrolle | Weitergabe an Dritte (Vermieter, Arbeitgeber) |

| Inhalt | Alle gespeicherten Daten (sehr detailliert, sensibel) | Zusammenfassende Bestätigung der Zahlungsfähigkeit |

| Kosten | Kostenlos | Einmalig ca. 29,95 € |

| Bearbeitungszeit | Bis zu 2 Wochen (Versand per Post) | Sofort als PDF zum Download verfügbar |

| Sicherheitscode | Nein | Ja, zur Online-Verifizierung durch den Vermieter |

| Geeignet für Bewerbung | Nein, zu viele sensible Daten | Ja, professionell und datenschutzkonform |

Die Tabelle macht es klar: Um schneller eine Wohnung zu finden, führt eigentlich kein Weg am kostenpflichtigen BonitätsCheck vorbei. Er ist genau dafür gemacht.

Hier bekommst du deinen BonitätsCheck im Handumdrehen

Zum Glück musst du heute nicht mehr wochenlang auf die Post warten. An die richtige SCHUFA für die Wohnung kommst du mittlerweile blitzschnell. Hier sind die besten Anlaufstellen:

- Direkt bei der SCHUFA: Der Klassiker. Auf der offiziellen Website meineSCHUFA.de kannst du den Check online bestellen. Die Identitätsprüfung klappt fix per Video-Ident oder mit der Online-Funktion deines Personalausweises, und oft hast du das PDF-Zertifikat schon wenige Minuten später im Postfach.

- Über die großen Immobilienportale: Plattformen wie ImmoScout24 oder Immonet haben den SCHUFA-Check direkt in ihre Portale integriert. Das ist super praktisch, weil du alles an einem Ort erledigen kannst. Manchmal gibt's als Premium-Mitglied sogar einen kleinen Rabatt.

- Bei deiner Hausbank: Viele Banken, allen voran die Sparkassen und Volksbanken, bieten den Service ebenfalls an. Manchmal kannst du das Zertifikat direkt am Schalter mitnehmen oder bequem im Online-Banking anfordern.

Die Kosten sind mit rund 29,95 € fast überall identisch. Der entscheidende Punkt ist die Geschwindigkeit. Auf dem umkämpften Wohnungsmarkt zählt oft jede Stunde. Während du auf die kostenlose Auskunft per Post wartest, hat ein anderer Bewerber mit dem sofort verfügbaren BonitätsCheck vielleicht schon den Zuschlag bekommen.

Willst du noch tiefer in den Bestellprozess einsteigen? Dann schau dir unseren ausführlichen Artikel zum Thema SCHUFA Auskunft online beantragen an.

Deinen SCHUFA-Score richtig verstehen und deuten

Du hältst deine SCHUFA-Auskunft endlich in den Händen, aber die Zahlen und Begriffe wirken auf den ersten Blick wie ein geheimer Code? Keine Sorge, das ist völlig normal. Lass uns gemeinsam Licht ins Dunkel bringen, damit du genau verstehst, was dein Score für deine Wohnungssuche bedeutet.

Vielleicht ist dir schon aufgefallen, dass sich hier etwas Grundlegendes ändert. Die SCHUFA hat zum Ende des ersten Quartals 2026 ihr Bewertungssystem überarbeitet und führt nun einen einheitlichen Score ein, der für mehr Klarheit sorgt.

Der neue SCHUFA-Score arbeitet mit einem Punktesystem von 1 bis 999 Punkten statt der bisherigen prozentualen Bewertung. Gleichzeitig wurde die Anzahl der Bewertungskriterien deutlich reduziert, um den Prozess transparenter zu machen. Mehr über die Hintergründe des neuen SCHUFA-Scores findest du bei drklein.de.

Was bedeutet die Punktzahl für dich

Dieses neue System ist recht intuitiv: Je höher deine Punktzahl, desto besser schätzt die SCHUFA deine Kreditwürdigkeit ein. Für deine Wohnungssuche ist das eine wichtige Kennzahl.

- Über 900 Punkte: Das ist ein exzellenter Wert. Er signalisiert deinem potenziellen Vermieter, dass du ein sehr zuverlässiger Vertragspartner bist und das Risiko eines Zahlungsausfalls äußerst gering ist.

- Zwischen 800 und 900 Punkten: Auch das ist immer noch ein guter Wert. Du gehörst damit zu einer vertrauenswürdigen Gruppe, bei der in der Regel keine Bedenken aufkommen.

- Unter 800 Punkten: Hier könnten Vermieter genauer hinschauen. Es bedeutet nicht automatisch eine Absage, aber es könnte Fragen aufwerfen.

Viel wichtiger als die reine Zahl ist jedoch, zu verstehen, wie sie überhaupt zustande kommt. Denn nur dann kannst du sie aktiv beeinflussen.

Dein SCHUFA-Score ist kein starres Urteil, sondern eine Momentaufnahme deines Finanzverhaltens. Kleine Anpassungen können oft eine große Wirkung haben und deine Chancen auf dem Wohnungsmarkt erheblich verbessern.

Diese Faktoren beeinflussen deinen Score wirklich

Entgegen vieler Mythen hat dein Einkommen oder dein Vermögen keinen direkten Einfluss auf den Score. Es geht ausschließlich um dein bisheriges Zahlungsverhalten.

Hier sind die entscheidenden Punkte, die in deine Bewertung einfließen:

- Zuverlässigkeit bei Zahlungen: Das ist der wichtigste Faktor. Hast du Kredite, Handyverträge oder Ratenzahlungen immer pünktlich bedient? Jede pünktlich bezahlte Rechnung ist ein Pluspunkt.

- Anzahl der Girokonten und Kreditkarten: Zu viele Konten oder Karten können als Zeichen für Unbeständigkeit gewertet werden. Es ist besser, sich auf wenige, gut geführte Konten zu konzentrieren.

- Laufzeit deiner Finanzbeziehungen: Eine langjährige und problemlose Beziehung zu deiner Hausbank ist ein starkes positives Signal. Häufige Bankwechsel können sich negativ auswirken.

- Kreditanfragen: Achtung! Eine „Konditionsanfrage“ ist unverbindlich und score-neutral. Eine feste „Kreditanfrage“ wird jedoch vermerkt und kann bei zu vielen Anfragen in kurzer Zeit den Score senken.

- Negativeinträge: Das sind die roten Flaggen. Dazu gehören Mahnbescheide, Inkassoverfahren oder eine Privatinsolvenz. Solche Einträge haben den stärksten negativen Einfluss.

Deine Checkliste zur Prüfung der Auskunft

Fehler können passieren – auch bei der SCHUFA. Deshalb solltest du deine Datenkopie (die kostenlose Variante) mindestens einmal im Jahr anfordern und gründlich prüfen. Nimm dir diese Checkliste zur Hand:

- Persönliche Daten: Sind Name, Adresse und Geburtsdatum korrekt?

- Veraltete Einträge: Sind Kredite, die du längst abbezahlt hast, noch als offen markiert?

- Falsche Forderungen: Taucht ein Eintrag von einem Unternehmen auf, mit dem du nie einen Vertrag hattest?

- Unbekannte Konten: Sind Girokonten oder Kreditkarten gelistet, die du bereits gekündigt hast?

Solltest du einen Fehler entdecken, hast du das Recht, eine Korrektur zu verlangen. Ein sauberer und korrekter Eintrag ist die Basis für eine positive SCHUFA-Auskunft, die dir bei der Wohnungssuche Türen öffnet.

Was tun bei einem negativen SCHUFA-Eintrag?

Ein negativer SCHUFA-Eintrag bei der Wohnungssuche fühlt sich erstmal an wie eine rote Karte. Aber keine Sorge, das Spiel ist damit noch lange nicht verloren. Anstatt den Kopf in den Sand zu stecken, kannst du mit Offenheit und den richtigen Alternativen das Ruder noch herumreißen und Vertrauen aufbauen.

Der Trick ist, proaktiv zu werden. Du musst dem Vermieter zeigen, dass du trotz eines Eintrags ein zuverlässiger und verantwortungsbewusster Mieter bist. Viele Vermieter schätzen Ehrlichkeit am Ende mehr als eine blitzsaubere Fassade. Du musst dich nicht bis ins Detail rechtfertigen, aber eine kurze, ehrliche Erklärung im Anschreiben kann schon Wunder wirken.

Mit guten Alternativen überzeugen

Wenn deine SCHUFA für die Wohnung nicht lupenrein ist, musst du an anderer Stelle einfach stärkere Argumente liefern. Hier sind ein paar praxiserprobte Strategien, die deine Chancen massiv verbessern können:

- Biete eine Mietbürgschaft an: Das ist eine der besten Sicherheiten für einen Vermieter. Meistens bürgen die Eltern, aber auch gute Freunde oder andere Verwandte können das übernehmen. Der Bürge verpflichtet sich schriftlich, für deine Miete einzuspringen, falls du mal nicht zahlen kannst.

- Leg Referenzen vom Vorvermieter vor: Ein positives Schreiben deines letzten Vermieters ist Gold wert. Darin sollte stehen, dass du deine Miete immer pünktlich und vollständig gezahlt und die Wohnung gut behandelt hast. Das zeigt, wie du dich im echten Mieteralltag verhältst.

- Schlag eine höhere Kaution vor: Normalerweise ist die Kaution bei maximal drei Nettokaltmieten gedeckelt. Du kannst aber freiwillig anbieten, eine höhere Sicherheit zu hinterlegen. Das signalisiert nicht nur, dass du ein finanzielles Polster hast, sondern auch, wie sehr du die Wohnung willst.

Du bist mit diesem Problem übrigens nicht allein. Die Zahl der Leute mit negativen SCHUFA-Einträgen wächst. Allein im ersten Halbjahr 2026 hat die SCHUFA 325.000 Menschen registriert, die zum ersten Mal negativ gemeldet wurden – ein Anstieg von 14 Prozent. Das zeigt, wie wichtig alternative Nachweise geworden sind, denn Vermieter nutzen den Score knallhart als Filter. Mehr Hintergründe dazu findest du im Handelsblatt.

Offene Kommunikation ist der Schlüssel

Am besten sprichst du das Thema direkt im Anschreiben an. Eine Formulierung in diese Richtung kann helfen, von Anfang an für klare Verhältnisse zu sorgen:

"Aufgrund einer finanziell schwierigen Phase in der Vergangenheit, die mittlerweile vollständig überwunden ist, weist meine SCHUFA-Auskunft eventuell noch einen Eintrag auf. Um Ihnen trotzdem maximale Sicherheit zu geben, lege ich Ihnen gerne eine Mietbürgschaft meiner Eltern sowie ein Empfehlungsschreiben meines langjährigen Vorvermieters bei."

So eine Vorgehensweise zeigt, dass du deine Vergangenheit nicht unter den Teppich kehrst, sondern daraus gelernt hast und dem Vermieter aktiv Lösungen anbietest. Das macht dich zu einem ehrlichen und berechenbaren Partner – und das zählt für viele Vermieter am Ende mehr als ein perfekter, anonymer Score.

Mach deine Bewerbungsmappe zum Volltreffer

Deine SCHUFA-Auskunft für die Wohnung ist das Fundament, aber sie allein gewinnt dir noch nicht die Traumwohnung. Auf dem heutigen, extrem umkämpften Wohnungsmarkt musst du dich abheben. Und das schaffst du mit einer professionellen, lückenlosen Bewerbungsmappe. Sie ist deine Visitenkarte, dein allererster Eindruck – also nutz die Chance, um zu glänzen!

Mal ehrlich: Eine tipptopp sortierte Mappe zeigt nicht nur, dass du den Überblick hast. Sie signalisiert dem Vermieter vor allem eins: Du nimmst die Sache ernst. Das schafft sofort Vertrauen und katapultiert dich an all den Bewerbern vorbei, die ihre Unterlagen nur nach und nach zusammenstammeln.

Die ultimative Checkliste für deine Unterlagen

Damit du im Eifer des Gefechts nichts vergisst, habe ich hier eine praxiserprobte Checkliste für dich. Mein Tipp: Scanne alles sauber ein und speichere es als PDF. So hast du alles sofort griffbereit, wenn die perfekte Wohnung auftaucht.

- Ein kurzes, sympathisches Anschreiben: Wer bist du? Warum suchst du? Und was gefällt dir an genau dieser Wohnung? Bleib persönlich, aber professionell. Ein paar Sätze reichen völlig.

- Die Mieterselbstauskunft: Egal ob vom Vermieter vorgegeben oder eine Standardvorlage – füll sie komplett und ehrlich aus. Lücken werfen nur Fragen auf und machen misstrauisch.

- Aktuelle Einkommensnachweise: Die letzten drei Gehaltsabrechnungen sind hier der Goldstandard. Damit zeigst du schwarz auf weiß, dass die Miete für dich locker drin ist.

- Der SCHUFA-BonitätsCheck: Wie wir besprochen haben – die saubere, übersichtliche Variante, die Vermieter sehen wollen.

- Nachweis über pünktliche Mietzahlungen: Eine Mietschuldenfreiheitsbescheinigung von deinem jetzigen Vermieter? Ein absoluter Game-Changer! Das ist quasi die beste Referenz, die du haben kannst.

- Kopie des Personalausweises: Denk dran, alles Unwichtige zu schwärzen. Die Ausweisnummer und die Zugangsnummer braucht der Vermieter nicht.

Mein Profi-Tipp: Schick deine SCHUFA-Auskunft nicht direkt mit der ersten E-Mail raus. Der perfekte Moment ist kurz vor oder direkt nach der Besichtigung, wenn du merkst, dass die Chemie stimmt und der Vermieter echtes Interesse zeigt. Das schützt deine sensiblen Daten und beweist, dass du den Prozess kennst.

Deine digitale Bewerbung – so hinterlässt du Eindruck

Heutzutage läuft fast alles digital. Und nichts ist für einen Makler oder Vermieter nerviger als eine E-Mail mit zehn ungeordneten Anhängen. Mach es ihm einfach! Fasse alle deine Dokumente in einer einzigen, übersichtlichen PDF-Datei zusammen.

Benenn die Datei dann auch noch clever, zum Beispiel: „Bewerbung_Musterstraße_123_Max_Mustermann.pdf“. So weiß der Empfänger sofort, worum es geht. Dieser kleine Handgriff kostet dich fünf Minuten, hinterlässt aber einen massiven, positiven Eindruck. Eine top organisierte Mappe schreit förmlich: „Ich bin der zuverlässige und ordentliche Mieter, den Sie suchen!“

Um deine Mappe auf das nächste Level zu heben, schau dir doch mal unseren Artikel mit einer professionellen Vorlage für deine Bewerbungsmappe zur Wohnungssuche an.

Fragen und Antworten zur SCHUFA bei der Wohnungssuche

Bei der Wohnungssuche tauchen immer wieder die gleichen Fragen rund um die SCHUFA auf. Logisch, denn das Thema ist für viele ein Buch mit sieben Siegeln. Damit du bei der nächsten Bewerbung nicht ins Schwitzen kommst, habe ich die häufigsten Unsicherheiten für dich geklärt.

Wie lange bleiben negative Einträge eigentlich stehen?

Ein negativer Eintrag fühlt sich erstmal wie ein Weltuntergang an, ist aber zum Glück kein lebenslanges Urteil. Die Einträge verschwinden nicht über Nacht, aber die Löschfristen sind klar geregelt.

- Abbezahlte Kredite: Wenn du einen Kredit brav zurückgezahlt hast, wird der Eintrag dazu drei Jahre nach dem Jahr der kompletten Tilgung gelöscht.

- Beglichene Forderungen: Du hast eine alte Rechnung von einem Onlineshop oder deinem Handyanbieter endlich bezahlt? Super! Der Vermerk darüber verschwindet taggenau nach drei Jahren.

- Daten aus Schuldnerverzeichnissen: Eine Privatinsolvenz bleibt in der Regel drei Jahre gespeichert. Eine erteilte Restschuldbefreiung wird mittlerweile sogar schon nach sechs Monaten gelöscht – eine deutliche Erleichterung.

Kleiner Profi-Tipp: Kleinere Schulden unter 2.000 € können sofort gelöscht werden, wenn du sie innerhalb von sechs Wochen nach dem Eintrag begleichst. Hier musst du aber selbst aktiv werden und dich sowohl bei der SCHUFA als auch beim Gläubiger melden.

Darf der Vermieter schon vor der Besichtigung die SCHUFA sehen wollen?

Hier ist die Antwort ein klares und lautes Nein. Ein Vermieter darf deine Bonitätsauskunft erst dann anfordern, wenn du als Mieter ernsthaft in die engere Wahl kommst. Das ist normalerweise erst nach der Besichtigung der Fall, wenn du sagst: „Ja, diese Wohnung will ich!“

Rechtlich spricht man hier vom „berechtigten Interesse“, und das entsteht erst, wenn es konkret um einen Mietvertrag geht. Fordert dich also jemand schon in der ersten E-Mail auf, deine SCHUFA-Auskunft zu schicken, ist das unseriös. Bleib entspannt und biete höflich an, die Unterlagen zur Besichtigung mitzubringen oder direkt im Anschluss nachzureichen.

Was, wenn ich als Ausländer noch gar keine SCHUFA-Daten habe?

Du bist neu in Deutschland? Dann kennt die SCHUFA dich logischerweise noch nicht. Das ist die klassische Zwickmühle: keine Wohnung, kein Bankkonto – kein Bankkonto, keine SCHUFA-Historie. Aber keine Sorge, dafür gibt es bewährte Lösungen.

- Rede offen darüber: Erkläre dem Vermieter ehrlich deine Situation. Gerade in größeren Städten kennen Vermieter das Problem und haben oft Verständnis.

- Zeig, was du hast: Biete direkt Alternativen an. Ein Empfehlungsschreiben deiner Bank aus dem Heimatland, dein Arbeitsvertrag mit Gehaltsangabe oder die Kontoauszüge der letzten Monate wirken Wunder. Private Ausgaben kannst du natürlich schwärzen.

- Hol dir einen Bürgen: Eine Mietbürgschaft von einer Person, die schon in Deutschland lebt und eine gute Bonität hat, ist oft der goldene Schlüssel. Das gibt dem Vermieter die Sicherheit, die er braucht.

Letztendlich geht es nur darum zu beweisen, dass du deine Miete zahlen kannst und zuverlässig bist – auch ohne deutschen SCHUFA-Score. Mit offener Kommunikation und den richtigen Alternativen in der Tasche klappt es auch mit der Wohnung.

Bist du bereit, deine Wohnungssuche zu beschleunigen und nie wieder ein Top-Angebot zu verpassen? Immobilien Bot durchsucht alle wichtigen Portale für dich und schickt dir neue Inserate in Echtzeit direkt aufs Handy. Finde deine Traumwohnung schneller als alle anderen. Teste es jetzt auf www.immobilien-bot.de.