Du träumst davon, in Immobilien zu investieren, bist dir aber nicht sicher, wie du anfangen sollst? Damit bist du nicht allein. Der Gedanke, eine Wohnung zu kaufen und damit Geld zu verdienen, ist der erste Schritt in eine finanziell unabhängigere Zukunft. Stell dir vor, dein Geld arbeitet für dich, anstatt dass du nur für deine Miete arbeitest. Dieser Guide zeigt dir verständlich und Schritt für Schritt, wie du dein Ziel erreichst.

Dein Start in die Welt der Immobilien

Der Gedanke, in Immobilien zu investieren, schwirrt dir schon länger im Kopf, aber der erste Schritt fühlt sich wie ein riesiger Berg an? Keine Sorge, das ist völlig normal. Jeder erfolgreiche Investor stand mal genau an diesem Punkt: eine Mischung aus Neugier, einer gesunden Portion Respekt und dem klaren Ziel, mehr aus seinem Geld zu machen.

Immobilien als Kapitalanlage haben einen riesigen Vorteil, den du bei Aktien so nicht findest: Du investierst in etwas Handfestes, in Stein und Mörtel. Etwas, das du anfassen kannst. Das allein gibt schon ein ganz anderes Sicherheitsgefühl.

Warum jetzt ein guter Zeitpunkt sein könnte

Du fragst dich bestimmt, ob der Markt gerade überhaupt gute Chancen bietet. Meine klare Antwort: Ja! Nach einer Phase, in der die Preise etwas nachgegeben haben, zeigt der Markt wieder, was in ihm steckt. So sind die Preise für Wohnimmobilien in Deutschland im 2. Quartal 2025 um 3,2 Prozent im Vergleich zum Vorjahr gestiegen. Gleichzeitig klettern die Mieten weiter, was für dich als Investor natürlich super ist. Mehr zu den aktuellen Trends und Chancen für 2025 findest du auf myinvest24.de.

Genau diese Dynamik öffnet die Tür für clevere Käufer wie dich, die jetzt bereit sind, den Markt genau unter die Lupe zu nehmen und gezielt nach Schnäppchen zu suchen.

Die wichtigsten Grundlagen, die du kennen musst

Bevor du dich jetzt gleich auf die Suche machst, um eine Wohnung zu mieten oder zu kaufen, lass uns kurz über die zwei Dinge sprechen, die über Erfolg oder Misserfolg entscheiden:

- Die Rendite: Das ist nichts anderes als der Gewinn, den du mit deiner Immobilie machst. Meistens sind das die Mieteinnahmen im Verhältnis zum Kaufpreis. Eine gute Renditeimmobilie trägt sich im Idealfall von selbst und wirft obendrein noch einen schönen Überschuss ab.

- Die Lage: Du hast es bestimmt schon tausendmal gehört, aber es ist und bleibt die goldene Regel: Lage, Lage, Lage. Eine Top-Lage sichert dir nicht nur zuverlässige Mieteinnahmen, sondern auch das Potenzial, dass deine Immobilie im Wert steigt.

Der entscheidende Unterschied zwischen erfolgreichen Investoren und denen, die nie starten, ist nicht das Geld, sondern das Wissen und der Mut, den ersten Schritt zu machen.

Der Trick ist, nicht ewig auf das eine, perfekte Objekt zu warten. Viel wichtiger ist es, sich das Wissen anzueignen, um ein gutes Objekt zu erkennen, wenn es dir über den Weg läuft. Genau das schauen wir uns in den nächsten Abschnitten an.

Egal, ob du dein erstes Objekt suchst oder dein Portfolio erweitern willst, eine effiziente Suche ist das A und O. Der Immobilien Bot kann dir hier enorm helfen, weil er alle Angebote an einem Ort sammelt – so bist du oft schneller als die Konkurrenz.

Die passende Strategie für deine Ziele finden

Wenn du ins Immobiliengeschäft einsteigen willst, stehst du wahrscheinlich vor der großen Frage: Wie fange ich eigentlich an? Die ehrliche Antwort ist: Es gibt keinen Königsweg, der für jeden funktioniert. Dein Erfolg hängt massiv davon ab, eine Strategie zu finden, die zu dir, deinem Geldbeutel und deiner Risikobereitschaft passt.

Das ist wie beim Werkzeugkasten: Ein Hammer ist super für einen Nagel, aber für eine Schraube brauchst du was anderes. Die gute Nachricht ist, du musst das Rad nicht neu erfinden. Es gibt ein paar bewährte Wege, die sich in der Praxis durchgesetzt haben. Schauen wir uns die mal genauer an, damit du ein Gefühl dafür bekommst, was für dich passen könnte.

Buy & Hold: Der Klassiker für den langfristigen Vermögensaufbau

Die mit Abstand gängigste und für viele auch sinnvollste Strategie ist das gute alte „Buy & Hold“. Der Name sagt eigentlich schon alles: Du kaufst eine Immobilie, um sie langfristig zu behalten und zu vermieten. Das Ziel ist dabei zweigeteilt: Zum einen der stetige Cashflow aus den Mieteinnahmen, zum anderen die Wertsteigerung der Immobilie über die Jahre.

Dieser Ansatz ist perfekt für dich, wenn du geduldig bist und dir ein passives Einkommen aufbauen willst. Jeden Monat landet die Miete auf deinem Konto, du zahlst damit den Kredit ab und baust so quasi nebenbei Vermögen auf. Dein Mieter bezahlt dir also deine Immobilie. Ein ziemlich guter Deal, oder?

Stell dir das mal konkret vor: Du findest eine kleine Zwei-Zimmer-Wohnung für 150.000 €. Die Miete deckt nicht nur deine komplette Finanzierung, sondern wirft nach Abzug aller Kosten sogar noch 150 € im Monat für dich ab. Das klingt erstmal nicht nach Reichtum, aber über die Jahre läppert sich das, während gleichzeitig der Wert deiner Wohnung steigt.

Der eigentliche Knaller kommt aber noch: In Deutschland sind die Gewinne aus dem Verkauf einer Immobilie nach zehn Jahren Haltedauer komplett steuerfrei. Das macht „Buy & Hold“ zu einem extrem mächtigen Werkzeug, um langfristig und steueroptimiert ein Vermögen aufzubauen. Wenn du tiefer in die Materie einsteigen willst, schau dir unseren Artikel an, der dir zeigt, wie du gezielt Immobilien als Kapitalanlage kaufen kannst.

Fix & Flip: Die Strategie für schnelle Gewinne

Eine komplett andere Welt ist das „Fix & Flip“-Geschäft. Hier geht's um Tempo. Du jagst gezielt nach Immobilien, die auf den ersten Blick vielleicht abschreckend wirken – also renovierungsbedürftige Objekte, die du günstig schießen kannst. Die Idee ist, die Bude auf Vordermann zu bringen („Fix“) und sie dann schnellstmöglich mit Gewinn wieder zu verkaufen („Flip“).

Klar, das erfordert deutlich mehr Einsatz. Du brauchst ein gutes Auge für das Potenzial einer Bruchbude, musst die Renovierungskosten knallhart kalkulieren können und am besten ein solides Netzwerk an Handwerkern haben.

- Wer bist du? Du bist entscheidungsfreudig, hast ein Gespür für Räume und keine Angst davor, dir auch mal die Hände schmutzig zu machen.

- Woher kommt der Gewinn? Ganz einfach: aus der Differenz zwischen dem günstigen Einkaufspreis plus Sanierungskosten und dem deutlich höheren Verkaufspreis.

- Wo liegt das Risiko? Wenn du dich bei den Kosten verkalkulierst oder der Markt plötzlich einbricht, kann deine Marge schneller schmelzen als Eis in der Sonne.

„Fix & Flip“ ist kein passives Investment, sondern ein aktives Geschäft. Es kann verdammt profitabel sein, ist aber auch mit deutlich mehr Arbeit und Risiko verbunden.

REITs: Der unkomplizierte Einstieg über die Börse

Aber was, wenn du vom Immobilienmarkt profitieren willst, ohne den ganzen Stress mit Mietern, Handwerkern und Notarterminen? Dann könnten REITs (Real Estate Investment Trusts) genau dein Ding sein.

Stell dir REITs einfach wie börsennotierte Unternehmen vor, die ein riesiges Portfolio an Immobilien besitzen – von Wohnungen über Bürotürme bis hin zu Einkaufszentren. Du kannst Anteile dieser Firmen ganz easy an der Börse kaufen und verkaufen, genau wie eine normale Aktie.

Warum sind REITs so eine coole Alternative?

- Kleines Startkapital: Du bist schon mit wenigen hundert Euro dabei.

- Jederzeit handelbar: Deine Anteile kannst du an jedem Börsentag sofort verkaufen.

- Breite Streuung: Mit nur einem Kauf investierst du automatisch in Dutzende oder Hunderte Immobilien gleichzeitig.

- Regelmäßiges Einkommen: REITs müssen einen Großteil ihrer Gewinne (oft 90 %) direkt als Dividende an dich ausschütten.

Natürlich bist du hier auch den Launen der Börse ausgesetzt und hast null Einfluss auf die eigentlichen Immobilien. Für viele ist es aber der perfekte, stressfreie Weg, um ein Stück vom Immobilienkuchen abzubekommen.

Egal, für welche Strategie dein Herz schlägt – am Anfang steht immer die Suche nach dem passenden Objekt. Ein Tool wie der Immobilien Bot kann dir hier einen echten Vorsprung verschaffen, weil er rund um die Uhr alle wichtigen Portale für dich scannt und dich sofort informiert.

Deine Investition solide finanzieren

Der Gedanke „Wie soll ich das nur bezahlen?“ hat schon so manchen Traum vom Immobilieninvestment platzen lassen, bevor er überhaupt richtig Gestalt annehmen konnte. Aber keine Sorge: Die Finanzierung ist keine unüberwindbare Mauer. Stell sie dir eher wie ein Puzzle vor. Mit dem richtigen Wissen und ein paar Kniffen setzt du die Teile locker zusammen.

Die gute Nachricht zuerst: Du musst nicht den vollen Kaufpreis auf dem Konto haben, um in eine Wohnung oder ein Haus zu investieren. Das ist der entscheidende Punkt. Genau hier kommt die Bank ins Spiel. Sie leiht dir den Löwenanteil des Geldes, weil sie die Immobilie selbst als handfeste Sicherheit hat. Das unterscheidet dieses Investment von fast allen anderen.

Was die Bank von dir sehen will

Wenn du bei einem Finanzierungsgespräch sitzt, will die Bank vor allem eines: Sicherheit. Sie muss das Gefühl haben, dass du den Kredit auch wirklich zurückzahlen kannst. Dafür schaut sie sich im Grunde zwei Dinge ganz genau an.

Deine persönliche Bonität:

- Dein Einkommen: Die Bank checkt, ob dein monatliches Einkommen stabil und hoch genug ist, um die Kreditrate locker zu stemmen – neben deinen normalen Lebenshaltungskosten, versteht sich. Eine unbefristete Anstellung ist hier natürlich der Jackpot.

- Deine Schufa-Auskunft: Ein blitzsauberer Schufa-Score ist quasi deine Eintrittskarte. Er zeigt der Bank schwarz auf weiß, dass du deine Rechnungen in der Vergangenheit zuverlässig bezahlt hast.

- Deine Ausgaben: Hast du noch andere Kredite laufen, zum Beispiel fürs Auto? Klar, die fließen in die gesamte Kalkulation mit ein und reduzieren dein frei verfügbares Budget.

Dein Eigenkapital:

Eigenkapital ist das Geld, das du selbst mitbringst. Für die Bank ist das ein wichtiger Puffer, der ihr Risiko senkt. Eine gängige Faustformel lautet: Zumindest die Kaufnebenkosten solltest du aus eigener Tasche zahlen können. Das sind Grunderwerbsteuer, Notar- und Grundbuchgebühren und eventuell die Maklercourtage – rechne hier mit 10-15 % des Kaufpreises.

Je mehr Eigenkapital du hast, desto besser werden deine Kreditkonditionen. So einfach ist das.

Ein höherer Eigenkapitalanteil signalisiert der Bank nicht nur, dass du mit Geld umgehen kannst. Er sichert dir auch niedrigere Zinsen und damit eine geringere monatliche Belastung. Schon wenige Prozentpunkte können über die Jahre Tausende von Euro Unterschied machen.

Der magische Hebel: Wie fremdes Geld für dich arbeitet

Jetzt wird’s richtig spannend. Wir reden über den Hebel-Effekt, auch „Leverage“ genannt. Klingt kompliziert, ist aber genial einfach: Du nutzt fremdes Geld (den Bankkredit), um die Rendite auf dein eigenes Geld zu vervielfachen.

Ein kurzes Beispiel: Du kaufst eine Wohnung für 100.000 € komplett mit eigenem Geld. Steigt der Wert der Wohnung um 5 % auf 105.000 €, hast du eine Eigenkapitalrendite von 5 %. Logisch.

Und jetzt das gleiche Spiel, aber du bringst nur 20.000 € Eigenkapital mit und leihst dir die restlichen 80.000 €. Die Wertsteigerung von 5.000 € bezieht sich ja immer noch auf den Gesamtwert. Dein Gewinn von 5.000 € steht aber deinem kleinen Einsatz von nur 20.000 € gegenüber. Das ergibt eine Eigenkapitalrendite von satten 25 %! Du hast den Gewinn mit dem Geld der Bank gehebelt.

Die Wahl des richtigen Darlehens

Banken haben verschiedene Darlehen im Angebot, die sich vor allem in ihrer Flexibilität und Zinssicherheit unterscheiden. Die beiden wichtigsten solltest du kennen:

- Annuitätendarlehen: Das ist der Klassiker. Du zahlst jeden Monat eine feste Rate, die aus Zinsen und Tilgung besteht. Das gibt dir absolute Planungssicherheit für viele Jahre.

- Tilgungsaussetzungsdarlehen: Hier zahlst du während der Laufzeit nur die Zinsen. Den Tilgungsanteil sparst du separat an (z. B. in einem Bausparvertrag) und löst am Ende alles auf einen Schlag ab. Kann steuerlich interessant sein, ist aber auch komplexer.

Schau bei den Konditionen aber nicht nur stur auf den Zinssatz. Wichtig sind auch Details wie die Möglichkeit von Sondertilgungen oder ob du die Tilgungsrate mal anpassen kannst. Neben den traditionellen Wegen lohnt es sich übrigens auch, über den Tellerrand zu schauen und neuartige Finanzierungsansätze mit digitalen Vermögenswerten im Blick zu behalten, um das Maximum herauszuholen.

Eine stabile Finanzierung ist das Rückgrat deines gesamten Investments. Nimm dir also die Zeit, Angebote zu vergleichen und eine Struktur zu finden, die perfekt zu dir und deinen Zielen passt. Sobald das Finanzierungskonzept steht, kann die Jagd nach der passenden Immobilie beginnen. Hierbei ist der Immobilien Bot dein idealer Partner: Er sammelt alle relevanten Angebote an einem Ort, damit dir keine Chance mehr durch die Lappen geht.

Die besten Deals auf dem Immobilienmarkt aufspüren

Okay, du hast deine Strategie im Kopf, und das Geld von der Bank ist startklar. Jetzt kommt der wirklich spannende Teil: die Jagd nach dem perfekten Objekt. Das alte Mantra „Lage, Lage, Lage“ hat zwar noch immer Gültigkeit, aber es ist nur die halbe Miete. Um wirklich gute Deals zu finden, musst du lernen, Standorte wie ein Profi zu analysieren und deine Suche clever aufzustellen.

Dein Fundament für alles Weitere ist die Standortanalyse. Ganz ehrlich, ohne eine gute Lage wird es verdammt schwer, Mieter zu finden oder auf lange Sicht eine Wertsteigerung zu sehen. Du musst ein Gefühl dafür entwickeln, wo Menschen auch in Zukunft leben wollen. Dafür ist es wichtig, zwei Ebenen zu unterscheiden: die große Makro-Lage und die entscheidende Mikro-Lage.

Die Makro-Lage verstehen: Wo geht die Reise hin?

Die Makro-Lage ist quasi der Blick aus dem Flugzeug. Wir sprechen hier über die ganze Stadt oder Region, in die du investieren willst. Sie gibt dir den groben Rahmen vor und bestimmt das langfristige Potenzial deines Investments. Hier schaust du auf die großen wirtschaftlichen und demografischen Trends.

Um eine Stadt richtig einzuschätzen, solltest du dir diese Fragen stellen:

- Wirtschaftskraft: Gibt es hier große, stabile Arbeitgeber? Zieht die Stadt neue Unternehmen an, oder wandern sie eher ab? Ein starker, breit gefächerter Arbeitsmarkt sorgt für eine konstante Nachfrage nach Wohnraum.

- Bevölkerungsentwicklung: Wachsen die Einwohnerzahlen, oder ziehen die Leute weg? Eine wachsende Bevölkerung ist natürlich das beste Zeichen für einen gesunden Immobilienmarkt.

- Infrastruktur: Wie ist die Anbindung an Autobahnen, Bahnhöfe oder Flughäfen? Werden gerade neue U-Bahn-Linien, Schulen oder Kitas gebaut? Solche Projekte sind massive Aufwertungen für eine ganze Region.

Die aktuellen Marktdaten zeigen, dass sich der Fokus gerade verschiebt. Während die Top-7-Städte in Deutschland eine kleine Verschnaufpause einlegen, rücken andere Standorte immer mehr in den Fokus von cleveren Investoren. Das Transaktionsvolumen im deutschen Immobilienmarkt lag in den ersten drei Quartalen 2025 bei rund 23,9 Milliarden Euro – der Markt ist also nach wie vor extrem attraktiv. Mehr Details zur aktuellen Marktdynamik in Deutschland findest du bei JLL.

Die Mikro-Lage: Hier entscheidet sich alles

Wenn du eine vielversprechende Stadt im Auge hast, wird es Zeit, reinzuzoomen. Die Mikro-Lage ist das direkte Umfeld deiner potenziellen Immobilie – also die Straße, der Kiez, die unmittelbare Nachbarschaft. Genau hier entscheidet sich, ob sich Mieter wirklich wohlfühlen und bereit sind, eine gute Miete zu zahlen.

Achte auf diese Details:

- Das direkte Umfeld: Wie sehen die Nachbarhäuser aus? Ist die Gegend gepflegt oder eher heruntergekommen?

- Die Nahversorgung: Gibt es Supermärkte, Ärzte, Schulen und Kitas, die man zu Fuß erreichen kann?

- Lärm und Verkehr: Liegt die Wohnung direkt an einer vierspurigen Hauptstraße oder in einer ruhigen Seitenstraße?

- Freizeitwert: Kommt man schnell in den nächsten Park, ins Café oder zum Sport?

Ein Tipp aus der Praxis: Geh unbedingt zu verschiedenen Tageszeiten hin. Eine Straße, die morgens total idyllisch wirkt, kann sich im Feierabendverkehr in eine laute Blechlawine verwandeln. Das musst du live erleben.

Die aktive Suche: So findest du die wahren Schätze

Jetzt weißt du, wonach du suchst. Aber wo findest du die Nadel im Heuhaufen? Die meisten Leute hängen nur auf den großen, bekannten Immobilienportalen rum. Das ist okay für den Anfang, aber die wirklich guten Deals findest du oft da, wo nicht jeder hinschaut.

Erweitere dein Jagdrevier um diese Kanäle:

- Off-Market-Deals: Das sind Immobilien, die nie öffentlich angeboten werden. Bau dir ein Netzwerk auf! Sprich mit lokalen Maklern, Hausverwaltungen und Handwerkern. Die wissen oft als Allererste, wenn jemand verkaufen will.

- Zwangsversteigerungen: Hier kannst du echte Schnäppchen machen. Aber Vorsicht: Das Verfahren ist komplex und du musst dich extrem gut vorbereiten.

- Lokale Zeitungen & Aushänge: Ja, wirklich! Auch im digitalen Zeitalter werden Immobilien noch ganz klassisch inseriert. Ein Blick ins örtliche Käseblatt oder auf Aushänge im Supermarkt kann sich lohnen.

Bei der Suche nach dem perfekten Investment ist es absolut entscheidend, alle Kosten realistisch zu kalkulieren. Lies dazu auch unseren detaillierten Ratgeber, wie du die Rendite von Immobilien richtig berechnen kannst.

Der Schlüssel zum Erfolg ist oft schlicht und einfach Geschwindigkeit. In umkämpften Märkten sind die besten Angebote oft innerhalb von Stunden wieder weg. Smarte Tools können dir hier einen unschätzbaren Vorteil verschaffen.

Der Immobilien Bot bündelt für dich die Angebote aller wichtigen Portale an einem Ort. Du legst deine Suchkriterien nur einmal fest und bekommst sofort eine Benachrichtigung, sobald ein passendes Objekt online geht. So kannst du schneller eine Wohnung finden und erhöhst deine Chancen auf den Zuschlag massiv.

Der Kaufprozess: Von der Besichtigung bis zur Unterschrift beim Notar

Super! Du hast nach einer gründlichen Analyse ein vielversprechendes Objekt gefunden und deine Finanzierung ist in trockenen Tüchern. Jetzt wird’s ernst: der eigentliche Kaufprozess. Hier zeigt sich, ob der Deal wirklich so gut ist, wie er auf dem Papier aussah.

Der Weg vom ersten Betreten der Wohnung bis zur finalen Unterschrift beim Notar ist mit wichtigen Details gepflastert. Aber keine Sorge, ich führe dich da durch, damit du genau weißt, worauf es ankommt und keine bösen Überraschungen erlebst.

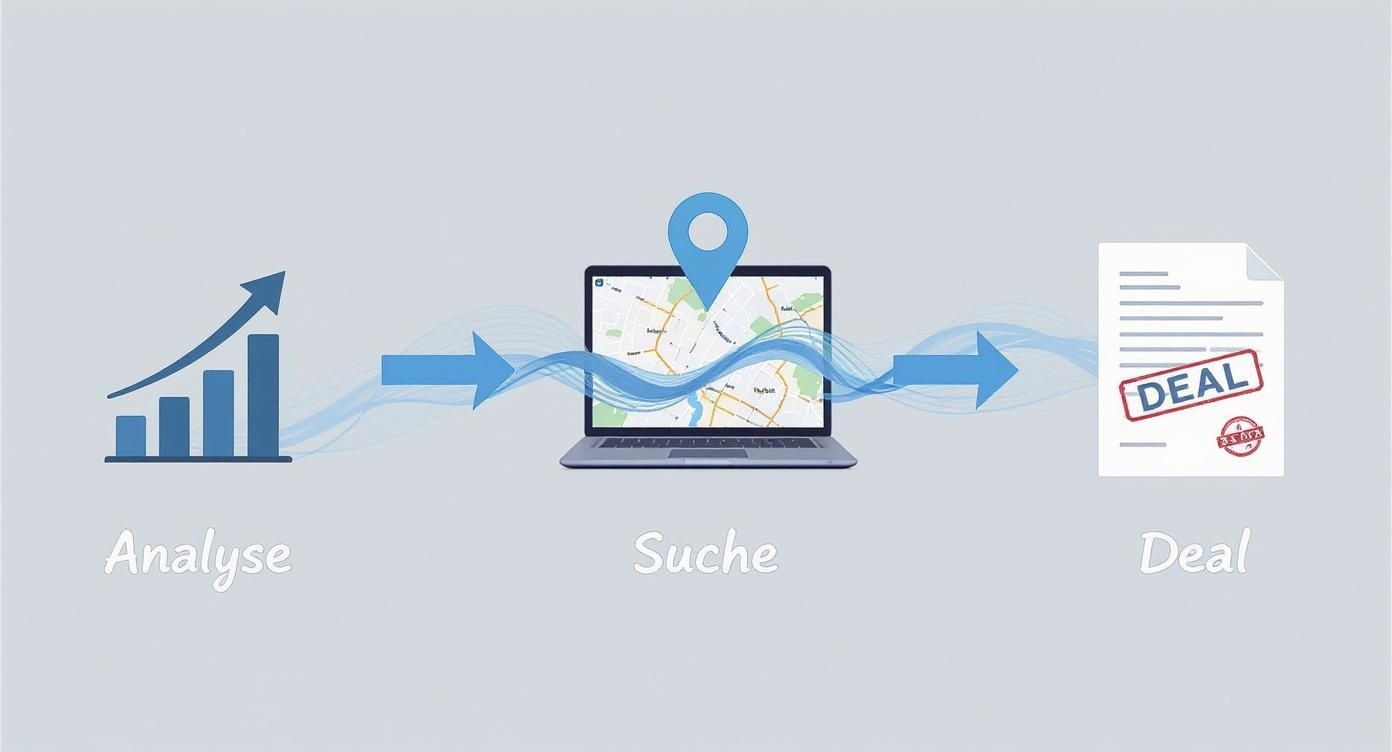

Bevor wir richtig loslegen, hilft es, den Weg vom Fund bis zum Abschluss einmal vor Augen zu haben. Die folgende Grafik zeigt dir den typischen Ablauf, wie man an gute Deals kommt.

Man sieht ganz gut: Ein erfolgreicher Kauf ist immer eine Kette aus sorgfältiger Analyse, cleverer Suche und am Ende auch entschlossenem Handeln.

Die Besichtigung clever vorbereiten

Die Besichtigung ist deine große Chance, die Immobilie mal so richtig auf Herz und Nieren zu prüfen. Geh da niemals unvorbereitet rein! Deine Mission ist es, hinter die schicke Fassade zu blicken und alle Infos zu sammeln, die du für eine solide Entscheidung brauchst.

Am besten, du machst dir eine Checkliste mit den wichtigsten Fragen:

- Zustand der Immobilie: Wann wurden Fenster, Dach, Heizung und Leitungen das letzte Mal gemacht? Siehst du irgendwelche Mängel wie feuchte Stellen oder Risse in der Wand?

- Gemeinschaftseigentum: Wie sehen Treppenhaus, Keller und Fassade aus? Frag ganz direkt nach dem Instandhaltungsstau – also was dringend gemacht werden müsste.

- Dokumente: Lass dir die Protokolle der letzten Eigentümerversammlungen, die Teilungserklärung und den Wirtschaftsplan zeigen. Hier verstecken sich oft die wirklich entscheidenden Details.

Mein Tipp: Nimm immer eine zweite Person mit zur Besichtigung. Vier Augen sehen mehr als zwei, und ein neutraler Blick kann dich davor bewahren, dich von Emotionen leiten zu lassen.

Vergiss nicht, Fotos und Videos zu machen (natürlich nur, wenn es okay ist). So kannst du dir später alles noch mal in Ruhe ansehen. Lass dich auch nicht hetzen. Ein guter Verkäufer oder Makler gibt dir die Zeit, die du brauchst.

Die wichtigen Unterlagen richtig lesen

Nach der Besichtigung bekommst du im besten Fall einen ganzen Stapel Dokumente. Das ist der Moment, in dem du vom Interessenten zum Detektiv wirst. Diese Papiere sind keine langweilige Lektüre, sondern die nackte Wahrheit über dein potenzielles Investment.

Konzentrier dich vor allem auf diese drei Dokumente:

- Grundbuchauszug: Hier siehst du, wem die Immobilie wirklich gehört und ob irgendwelche Lasten wie Wegerechte oder alte Grundschulden eingetragen sind.

- Teilungserklärung: Bei Eigentumswohnungen ist dieses Dokument quasi die Bibel. Es regelt ganz genau, was dir allein gehört (Sondereigentum) und was der Gemeinschaft (Gemeinschaftseigentum).

- Protokolle der Eigentümerversammlungen: Das ist die beste Quelle, um ein Gefühl für die Stimmung in der Eigentümergemeinschaft zu bekommen. Gibt es ständig Zoff? Stehen teure Sanierungen an, die zwar beschlossen, aber noch nicht umgesetzt wurden?

Ein weiteres wichtiges Dokument, das dir den ersten Überblick gibt, ist das Exposé. Wie du die darin enthaltenen Informationen richtig deutest, erfährst du in unserem Beitrag „Was ist ein Exposé für Immobilien?“.

Die Rendite ehrlich und vollständig kalkulieren

Jetzt geht’s ans Eingemachte – der Kassensturz. Eine grobe Renditeschätzung reicht hier nicht. Du musst wirklich alle Kosten kennen und realistisch einplanen, um zu sehen, ob sich das Ganze am Ende auch rechnet.

Vergiss bei deiner Kalkulation diese Posten nicht:

- Kaufnebenkosten: Plane mal grob 10–15 % des Kaufpreises für Grunderwerbsteuer, Notar- und Grundbuchgebühren sowie eine eventuelle Maklercourtage ein.

- Nicht umlagefähige Nebenkosten: Das sind Kosten, die du als Vermieter selbst trägst, zum Beispiel für die Verwaltung oder Reparaturen am Gemeinschaftseigentum.

- Instandhaltungsrücklage: Leg jeden Monat etwas Geld für zukünftige Reparaturen zurück. Eine gute Faustformel sind ca. 1 € pro Quadratmeter und Monat.

- Mietausfallwagnis: Kalkuliere damit, dass die Wohnung auch mal leer stehen könnte. Ein Puffer von 2–4 % der Jahreskaltmiete ist realistisch.

Der Notartermin: Der letzte Schritt zum Eigentum

Hast du alle Unterlagen gecheckt, die Rendite durchgerechnet und die Finanzierungszusage von der Bank in der Tasche, geht es zum Notar. Er sorgt dafür, dass der Kauf rechtlich sauber über die Bühne geht. Der Notar liest den gesamten Kaufvertrag laut vor – das ist deine absolut letzte Chance, Fragen zu stellen!

Achte im Vertrag besonders auf die Regelungen zur Gewährleistung (meistens steht da was wie „gekauft wie gesehen“) und den genauen Termin für die Kaufpreiszahlung und die Übergabe der Immobilie. Nach deiner Unterschrift veranlasst der Notar eine sogenannte Auflassungsvormerkung im Grundbuch, um deinen Anspruch auf die Immobilie zu sichern.

Der Immobilienmarkt für Wohnungen und Häuser ist und bleibt in Deutschland die umsatzstärkste Anlageklasse. Das Investitionsvolumen für Wohnimmobilien erreichte in den ersten drei Quartalen 2025 beeindruckende 6,3 Milliarden Euro. Was dabei auffällt: der hohe Anteil an Forward Deals (also der Kauf von noch nicht fertigen Immobilien) mit 31 %. Das zeigt, wie groß das Vertrauen in den Markt ist. Mehr Einblicke in die Entwicklung des deutschen Wohnungsmarktes findest du bei BNP Paribas Real Estate.

Sobald das Geld geflossen ist, wirst du als neuer Eigentümer ins Grundbuch eingetragen. Herzlichen Glückwunsch, du hast es geschafft und in deine erste Immobilie investiert!

Um die besten Objekte für diesen Prozess überhaupt erst zu finden, brauchst du schnellen Zugriff auf den Markt. Der Immobilien Bot bündelt alle Angebote für dich an einem Ort und sorgt dafür, dass du keine Chance mehr verpasst.

Deine brennendsten Fragen zum Immobilien-Investment

Klar, der Weg zur ersten eigenen Immobilie ist mit Fragezeichen gepflastert. Das ist auch gut so! Es zeigt, dass du die Sache ernst nimmst. Zum Abschluss möchte ich dir noch die häufigsten Fragen beantworten, die mir immer wieder unterkommen. Betrachte das als dein letztes kurzes Briefing, bevor du richtig durchstartest.

Wie viel Eigenkapital brauche ich denn nun wirklich?

Das ist die Frage aller Fragen, oder? Eine glasklare Zahl gibt es nicht, aber eine Faustregel hat sich über die Jahre bewährt: Du solltest mindestens die Kaufnebenkosten aus eigener Tasche stemmen können.

Was gehört da alles rein?

- Grunderwerbsteuer: Je nach Bundesland sind das zwischen 3,5 % und 6,5 % des Kaufpreises.

- Notar- und Grundbuchkosten: Plane hierfür mal grob 2 % des Kaufpreises ein.

- Maklerprovision: Wenn ein Makler im Spiel ist, kommen da nochmal bis zu 3,57 % obendrauf.

Rechnen wir kurz zusammen: Du landest also schnell bei 10–15 % des Kaufpreises, die du als Eigenkapital mitbringen solltest. Je mehr, desto besser – ganz einfach, weil die Bank dir dann bessere Zinsen anbietet und dein ganzes Projekt von Anfang an auf einem solideren Fundament steht.

Taugt eine Immobilie wirklich noch zur Altersvorsorge?

Ein klares Ja – aber nur, wenn du es clever anstellst. Eine Immobilie hat als Baustein für deine Rente zwei unschlagbare Vorteile. Da wären zum einen die Mieteinnahmen, die dir ein schönes, passives Einkommen liefern und deine gesetzliche Rente spürbar aufbessern.

Zum anderen ist die Bude im Idealfall bis zur Rente abbezahlt. Das heißt: Die Mieteinnahmen landen dann fast komplett bei dir, und du besitzt einen echten, wertvollen Sachwert, den dir keiner nehmen kann.

Der Schlüssel zum Erfolg liegt hier im langen Atem. Der Plan geht nur auf, wenn du die Immobilie nicht nach ein paar Jahren wieder abstößt, sondern sie über Jahrzehnte für dich arbeiten lässt.

Und was, wenn der Mieter plötzlich nicht mehr zahlt?

Die Sorge vor Mietnomaden und Zahlungsausfällen kenne ich gut, aber man kann das Risiko stark eindämmen. Der wichtigste Punkt ist eine supergründliche Mieterauswahl. Nimm dir die Zeit und check die Bonität deiner Bewerber auf Herz und Nieren – Schufa-Auskunft und Gehaltsnachweise sind da Pflicht.

Falls es doch mal hakt, musst du schnell sein. Such zuerst das Gespräch. Bringt das nichts, geht's den offiziellen Weg über Mahnungen, Kündigung und zur Not eben auch die Räumungsklage. Eine gute Vermieter-Rechtsschutzversicherung ist an der Stelle übrigens Gold wert. Plane zur Sicherheit immer ein kleines Polster für Mietausfälle (etwa 2-4 % der Jahresmiete) in deine Kalkulation mit ein.

Besser eine Wohnung oder direkt ein ganzes Haus kaufen?

Ganz klar: Für den Einstieg ist eine Eigentumswohnung meistens der smartere und risikoärmere Weg. Der Kaufpreis ist überschaubarer, was die Finanzierung einfacher macht. Ein weiterer Riesenpluspunkt ist die Hausverwaltung, die sich um das Gemeinschaftseigentum wie Dach, Fassade oder Heizung kümmert. Du hast also nicht sofort die volle Verantwortung.

Ein Mehrfamilienhaus lockt natürlich mit höheren Renditen und mehr Freiheiten, bedeutet aber auch ein Vielfaches an Verantwortung, Kapital und Erfahrung. Mein Tipp: Fang klein an, lerne das Handwerk und wachse dann mit deinen Investments.

Welche Steuern kommen auf mich als Vermieter zu?

Als Vermieter musst du deine Mieteinnahmen versteuern. Aber – und das ist der Clou – du versteuerst nur den Gewinn, der nach Abzug aller Kosten übrig bleibt. Und genau diese Kosten sind dein bester Freund.

Was du alles absetzen kannst, ist eine ganze Menge:

- Die Zinsen für deinen Bankkredit.

- Die Abschreibung für das Gebäude (meist 2 % pro Jahr).

- Alle Kosten für Reparaturen und Instandhaltung.

- Die Grundsteuer und die Kosten für die Hausverwaltung.

Du siehst, deine tatsächliche Steuerlast ist oft viel geringer, als man im ersten Moment denkt. Trotzdem: Sprich unbedingt mit einem Steuerberater, um wirklich alles für dich rauszuholen.

Der Weg zum erfolgreichen Immobilieninvestor beginnt mit dem ersten, entscheidenden Schritt: der Jagd nach dem perfekten Objekt. Um schneller als die Konkurrenz zu sein und alle Angebote an einem Ort zu bündeln, ist der Immobilien Bot deine ideale Unterstützung. Finde alle Immobilienanzeigen schneller und an einem Ort – mit dem Immobilien Bot. Starte jetzt deine Suche: https://www.immobilien-bot.de.