Du fragst dich, wie du die Rendite deiner Immobilie berechnest? Ganz einfach, für einen ersten schnellen Check gibt es die Bruttomietrendite. Nimm dafür die Jahreskaltmiete, teile sie durch den Kaufpreis und multipliziere das Ganze mit 100. Schon hast du einen ersten Anhaltspunkt, ob sich ein Objekt lohnen könnte.

Warum die Rendite dein wichtigster Kompass ist

Du überlegst also, in eine Immobilie zu investieren, um sie zu vermieten? Super Idee! Aber bevor du dich jetzt Hals über Kopf in die Objektsuche stürzt, brauchst du ein verlässliches Werkzeug, das dir den Weg weist: die Renditeberechnung. Betrachte sie als deinen persönlichen Kompass in der Welt der Immobilien-Investments.

Stell dir vor, du findest ein Haus, das nicht nur ein Zuhause sein soll, sondern eine echte Kapitalanlage. Die Rendite ist die entscheidende Zahl, die dir verrät, ob sich das Ganze finanziell wirklich rechnet. Sie zeigt dir ganz simpel in Prozent, wie profitabel deine Immobilie im Verhältnis zum eingesetzten Kapital ist. Ohne diese Berechnung fliegst du blind und riskierst, eine Entscheidung zu treffen, die dich am Ende nur Geld kostet.

In diesem Guide zeige ich dir alles, was du wissen musst, um die Rendite für Immobilien zu berechnen – mit verständlicher Formel und Tipps aus der Praxis. Wir kratzen dabei nicht nur an der Oberfläche, sondern schauen uns zwei entscheidende Kennzahlen genauer an:

- Die Bruttomietrendite: Dein schneller Check, um Angebote auf Immobilienportalen im Handumdrehen zu vergleichen.

- Die Nettomietrendite: Die ehrliche und viel aussagekräftigere Zahl. Sie berücksichtigt alle Kosten und zeigt dir, was am Ende wirklich für dich übrig bleibt.

Diese beiden Werte zu verstehen, ist der erste und wichtigste Schritt, um dein Geld sicher und profitabel anzulegen. Wenn du tiefer in die Materie einsteigen willst, schau dir doch mal an, wie du strategisch ein Immobilien-Portfolio aufbauen kannst.

Eine saubere Renditeberechnung ist das Fundament jeder erfolgreichen Immobilieninvestition. Sie schützt dich vor teuren Fehlern und hilft dir, die echten Perlen am Markt zu finden – anstatt dich nur von schönen Bildern oder einer scheinbar guten Lage blenden zu lassen.

Bereit, die Kontrolle über deine finanzielle Zukunft zu übernehmen? Dann lass uns mal gemeinsam die Formeln knacken, damit du bald nicht nur eine Wohnung findest, sondern ein wirklich smartes Investment machst.

Die Bruttomietrendite für den schnellen Überblick

Stell dir vor, du bist auf den üblichen Immobilienportalen unterwegs und eine Wohnung springt dir ins Auge. Sieht auf den ersten Blick gut aus. Aber bevor du jetzt Zeit in Besichtigungen oder Anrufe investierst, willst du ganz fix wissen: Könnte sich das Ding überhaupt rechnen?

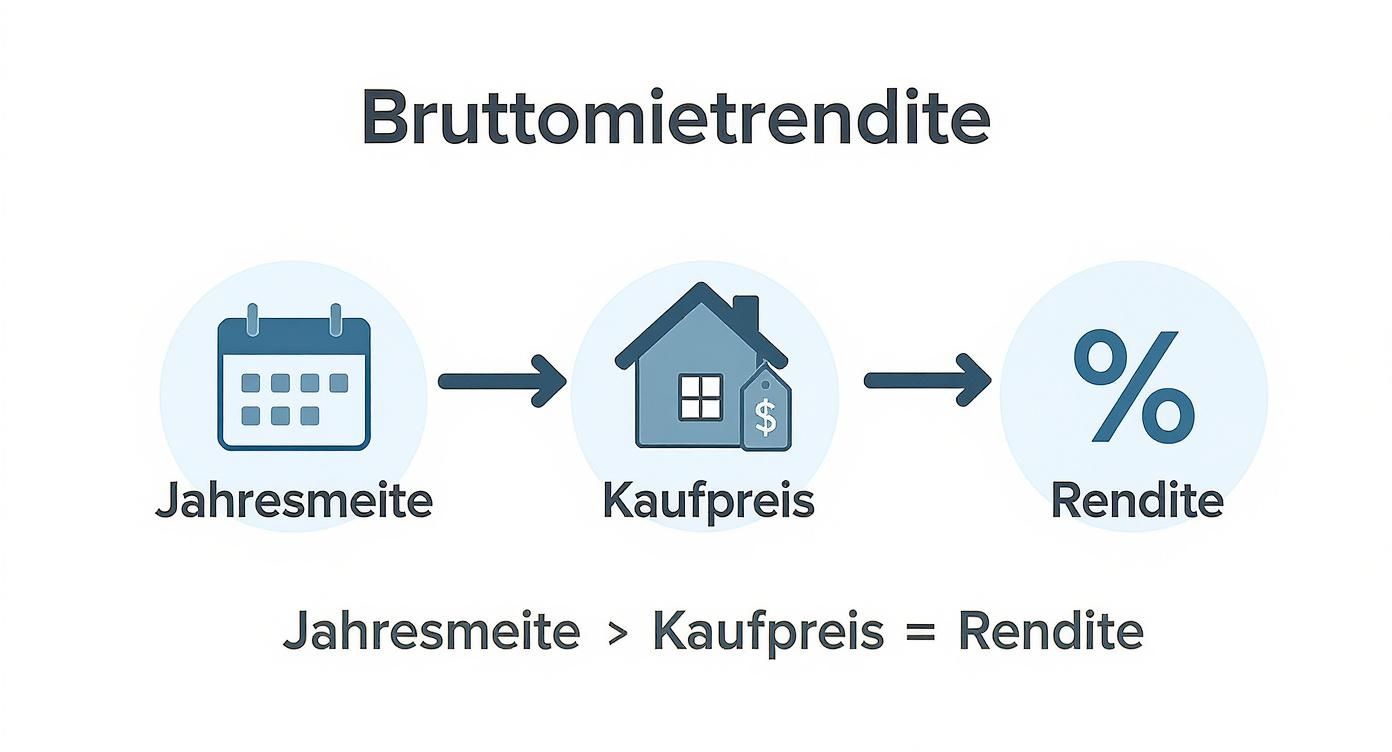

Genau für diesen ersten, schnellen Check gibt es die Bruttomietrendite. Sie ist quasi dein Taschenrechner für den ersten Eindruck.

Für die Berechnung brauchst du nur zwei Zahlen, die du meist direkt im Exposé findest: die Jahreskaltmiete und den Kaufpreis. Die Formel ist denkbar einfach:

(Jahreskaltmiete / Kaufpreis) x 100 = Bruttomietrendite in %

Das Ergebnis ist eine simple Prozentzahl, die dir aufzeigt, in welchem Verhältnis die Mieteinnahmen zum geforderten Kaufpreis stehen. Ein super erster Anhaltspunkt.

Ein Beispiel aus der Praxis

Sagen wir, du hast eine Wohnung für 250.000 € im Visier. Laut Anzeige liegt die monatliche Kaltmiete bei 900 €. Zuerst rechnest du das schnell aufs Jahr hoch:

- 900 € x 12 Monate = 10.800 € Jahreskaltmiete

Jetzt packst du diese Zahlen in die Formel:

- (10.800 € / 250.000 €) x 100 = 4,32 % Bruttomietrendite

Mit diesen 4,32 % hast du jetzt eine handfeste Zahl, um dieses Angebot mit anderen zu vergleichen. Um den Wert richtig einzuordnen, ist es schlau, auch die durchschnittliche Miete pro qm in der Gegend zu checken. So merkst du schnell, ob die angegebene Miete überhaupt realistisch ist oder vielleicht nur schöngerechnet wurde. Mehr über die durchschnittliche Miete pro qm in unserem Artikel kannst du übrigens hier nachlesen.

Für den deutschen Markt gibt es gute Vergleichswerte. Im ersten Halbjahr 2025 lag die durchschnittliche Bruttomietrendite in den 50 größten deutschen Städten bei etwa 4,01 %. Mit diesem Wissen siehst du sofort, ob dein potenzielles Investment über oder unter dem Marktdurchschnitt liegt. Detailliertere Marktanalysen zum Wohnimmobilienmarkt findest du hier auf haufe.de, falls du tiefer graben möchtest.

Warum die Bruttorendite nur die halbe Wahrheit ist

So praktisch die Bruttorendite für den ersten Filter ist, mach dir klar: Sie ist eine ziemliche Schönwetterrechnung. Sie lässt nämlich alle Kosten, die neben dem reinen Kaufpreis anfallen, komplett unter den Tisch fallen.

Und diese Kosten haben es in sich:

- Kaufnebenkosten: Grunderwerbsteuer, Notar und vielleicht ein Makler – rechne hier mal locker mit 10-15 % des Kaufpreises obendrauf.

- Laufende Kosten: Dinge wie Instandhaltungsrücklagen, der nicht umlegbare Teil des Hausgeldes oder eine Hausverwaltung fressen deine Einnahmen auf.

- Finanzierungskosten: Wenn du nicht alles aus der Portokasse zahlst, kommen noch Zinsen für deinen Kredit dazu.

Für eine wirklich fundierte Entscheidung reicht die Bruttorendite also bei Weitem nicht aus. Sie ist perfekt, um die Spreu vom Weizen zu trennen und schlechte Angebote direkt auszusortieren. Aber um herauszufinden, was am Ende wirklich für dich übrig bleibt, musst du dir die Nettomietrendite ansehen.

Die Nettomietrendite: Was am Ende wirklich übrig bleibt

Die Bruttorendite ist ein netter erster Eindruck, aber mal ehrlich: Sie ist nur die halbe Wahrheit. Jetzt gehen wir ans Eingemachte und berechnen die Nettomietrendite. Das ist die Zahl, die zählt – denn sie verrät dir, was nach Abzug aller Kosten tatsächlich auf deinem Konto landet. Das ist dein echter Gewinn.

Die Formel ist etwas länger, aber keine Bange, das kriegen wir gemeinsam hin. Sie ist der Schlüssel, wenn du die rendite immobilien berechnen formel wirklich beherrschen willst.

So knackst du die Formel für die Nettorendite

Für eine ehrliche Rechnung brauchen wir zwei angepasste Werte: den Jahresreinertrag und die Gesamtinvestitionskosten. Die Formel dafür sieht so aus:

(Jahresreinertrag / Gesamtinvestitionskosten) x 100 = Nettomietrendite in %

Ganz einfach gesagt: Der Jahresreinertrag ist deine Jahreskaltmiete minus aller Kosten, die du als Vermieter selbst tragen musst. Die Gesamtinvestitionskosten sind nicht nur der Kaufpreis, sondern der Kaufpreis plus alle Nebenkosten, die beim Kauf angefallen sind.

Der versteckte Kostenfresser: Kaufnebenkosten

Ein typischer Anfängerfehler ist, nur auf den Kaufpreis zu schielen. Aber die Kaufnebenkosten sind ein dicker Batzen Geld, der deine Gesamtinvestition schnell in die Höhe treibt. Rechnest du die nicht mit ein, lügst du dir bei der Rendite in die eigene Tasche.

Pack unbedingt diese Posten obendrauf:

- Grunderwerbsteuer: Je nach Bundesland sind das zwischen 3,5 % und 6,5 % vom Kaufpreis. Ein gewaltiger Unterschied!

- Notar- und Grundbuchkosten: Plane hierfür circa 1,5 % bis 2,0 % ein. Ohne Notar und Grundbucheintrag gehört dir die Bude rechtlich nicht, also kommst du da nicht drumherum.

- Maklerprovision: War ein Makler involviert, kommen oft noch mal 3,57 % bis 7,14 % dazu. Die Höhe hängt von der Region und dem Verhandlungsgeschick ab.

Diese Infografik zeigt den simplen Startpunkt – die Bruttorendite –, von dem aus wir jetzt alle Kosten abziehen müssen, um zum wahren Ergebnis zu kommen.

Man sieht gut, wie die Jahresmiete einfach nur dem Kaufpreis gegenübergestellt wird – aber das erzählt eben noch nicht die ganze Geschichte.

Laufende Kosten, die deine Rendite schmälern

Neben den einmaligen Kosten beim Kauf gibt es laufende Ausgaben, die Monat für Monat oder Jahr für Jahr an deinen Mieteinnahmen nagen. Diese sogenannten „nicht umlagefähigen Kosten“ trägst du als Eigentümer immer selbst.

Behalte vor allem diese Posten im Auge:

- Nicht umlagefähiges Hausgeld: Ein Teil des Hausgeldes, zum Beispiel für die Hausverwaltung oder die Instandhaltungsrücklage, darfst du nicht auf den Mieter abwälzen. Hier ist es auch super wichtig zu wissen, wie du eine Nebenkostenabrechnung prüfen lassen kannst, um keine Fehler zu übersehen.

- Instandhaltungsrücklage: Das ist dein Spartopf für zukünftige, größere Reparaturen am Gemeinschaftseigentum, wie ein neues Dach oder eine defekte Heizungsanlage. Absolut essenziell!

- Grundsteuer: Obwohl sie oft umgelegt wird, ist es sicherer, sie erstmal in deiner eigenen Kalkulation zu berücksichtigen, um Puffer zu haben.

- Rücklage für Mietausfall: Es ist immer klug, etwas Geld für den Fall zurückzulegen, dass die Wohnung mal ein paar Monate leer steht oder ein Mieter nicht zahlt.

All diese Berechnungen stehen natürlich nicht im luftleeren Raum. Nach einem jahrelangen Boom sind die Kaufpreise für Bestandswohnungen bis Anfang 2024 deutschlandweit um rund 11 Prozent gefallen. Im Juni 2024 zahlten Käufer für eine typische 82 m² Eigentumswohnung im Schnitt etwa 282.000 Euro. Solche Marktbewegungen verändern die Ausgangslage für deine Renditeberechnung komplett.

Checkliste aller Kosten für die Nettorendite

Um den Überblick nicht zu verlieren, hier eine praktische Zusammenfassung aller Kostenpunkte, die du für eine realistische Berechnung deiner Nettomietrendite brauchst. Nur wenn du all das auf dem Schirm hast, ist deine Kalkulation wirklich wasserdicht.

| Kostenart | Beschreibung | Beispielhafte Höhe |

|---|---|---|

| Kaufnebenkosten | Einmalige Kosten beim Immobilienerwerb. | |

| Grunderwerbsteuer | Steuer, die beim Kauf einer Immobilie anfällt. | 3,5 % – 6,5 % des Kaufpreises |

| Notar- & Grundbuchkosten | Gebühren für die Beurkundung & Eintragung. | ca. 1,5 % – 2,0 % des Kaufpreises |

| Maklerprovision | Courtage für die Vermittlung durch einen Makler. | 3,57 % – 7,14 % des Kaufpreises |

| Laufende Kosten | Regelmäßige Ausgaben als Eigentümer. | |

| Instandhaltungsrücklage | Ansparung für zukünftige Reparaturen am Gemeinschaftseigentum. | ca. 0,8 % – 1,0 % des Kaufpreises p.a. |

| Verwaltungskosten | Gebühren für die Hausverwaltung (WEG-Verwaltung). | ca. 20 – 30 € pro Monat |

| Nicht umlagefähige Nebenkosten | Bankgebühren, Reparaturen in der Wohnung etc. | Individuell |

| Rücklage für Mietausfall | Puffer für Leerstand oder Zahlungsausfälle. | ca. 2 % – 4 % der Jahreskaltmiete |

Diese Liste hilft dir dabei, keinen wichtigen Punkt zu vergessen. Am Ende des Tages zählt, was unterm Strich übrig bleibt, und das zeigt dir nur die Nettorendite.

Du siehst, die Nettorendite ist deutlich aufwendiger zu berechnen, aber sie liefert dir das einzig ehrliche Bild von der Profitabilität deines Investments. Nur mit dieser Zahl kannst du eine wirklich sichere und fundierte Entscheidung treffen.

Wo du die besten Immobilienrenditen findest

Wo steckt also das meiste Geld drin? Eine gute Rendite ist kein Zufallsprodukt, sondern hängt ganz entscheidend vom Standort deiner potenziellen Kapitalanlage ab. Bevor du also blindlings nach "Haus kaufen" oder "Wohnung mieten" suchst, solltest du deine Landkarte mal etwas genauer unter die Lupe nehmen.

Schieb die üblichen Verdächtigen wie München, Hamburg oder Berlin mal kurz beiseite. In diesen A-Städten sind die Kaufpreise oft so astronomisch, dass sie jede anständige Rendite im Keim ersticken.

Die wahren Schätze, die echten Rendite-Perlen, findest du oft da, wo nicht jeder hinschaut: in den sogenannten B- und C-Städten. Wir reden hier von aufstrebenden Mittelstädten oder soliden Wirtschaftsstandorten, die vielleicht nicht täglich in der Zeitung stehen, aber genau deshalb ein enormes Potenzial für smarte Investoren bieten.

Warum B- und C-Städte oft die bessere Wahl sind

Der größte Hebel liegt auf der Hand: Die Kaufpreise sind hier deutlich moderater. Gleichzeitig sind die Mieten aber erstaunlich stabil oder klettern sogar langsam, aber sicher nach oben. Das ist die absolute Traumkombination für eine knackige Rendite.

Während du in einer A-Stadt vielleicht schon bei 2–3 % Rendite die Sektkorken knallen lässt, sind in B- und C-Lagen Werte von über 5 % absolut keine Seltenheit. Dein Geld arbeitet hier also einfach viel härter für dich.

Ein niedrigerer Kaufpreis bedeutet nicht nur eine bessere Rendite in Prozent. Er senkt auch dein Einstiegsrisiko ganz erheblich. Du brauchst weniger Fremdkapital und dein ganzes Investment steht von Anfang an auf einem viel solideren Fundament.

Aktuelle Marktanalysen untermauern das ganz klar. Die Mietrenditen in Deutschland klaffen regional weit auseinander, aber gerade für B- und C-Städte wurden für 2025 besonders attraktive Werte prognostiziert. Im zweiten Halbjahr 2024 zum Beispiel lagen die höchsten Bruttomietrenditen in Städten wie Chemnitz (5,58 %), Hagen (5,25 %), Hamm (4,82 %), Gelsenkirchen (4,75 %) und Wuppertal (4,72 %). Wenn du da tiefer einsteigen willst, kannst du hier mehr über die besten Mietrenditen in Deutschland nachlesen.

Chancen und Risiken richtig abwägen

Aber Achtung, nicht jede B- oder C-Stadt ist automatisch eine Goldgrube. Ohne eine strategische Standortanalyse geht gar nichts. Bevor du dein Geld in die Hand nimmst, solltest du dir unbedingt ein paar knallharte Fragen stellen:

- Wie steht’s um die Wirtschaft? Gibt es große Arbeitgeber? Kommen neue Firmen in die Gegend? Eine starke lokale Wirtschaft bedeutet sichere Arbeitsplätze und damit eine hohe und stabile Nachfrage nach Mietwohnungen.

- Was macht die Bevölkerung? Wachsen oder schrumpfen die Einwohnerzahlen? Zieht es junge Leute und Familien hierher? Zuzug ist immer ein gutes Zeichen.

- Passt die Infrastruktur? Wie sieht es mit Bussen, Bahnen, Autobahnen, Schulen und Supermärkten aus? Eine gute Infrastruktur macht einen Standort für Mieter erst richtig attraktiv.

- Gibt es Zukunftspläne? Sind neue Bauprojekte oder städtische Entwicklungen geplant, die den Stadtteil aufwerten könnten? Ein kurzer Blick in den Bebauungsplan kann Gold wert sein.

Wenn du deine Suche also strategisch ausweitest und diese Punkte auf dem Schirm hast, findest du Immobilien, die andere Investoren glatt übersehen. So sicherst du dir nicht nur eine starke Rendite, sondern ein Investment, das auch in Zukunft noch Freude macht.

So kitzelst du mehr aus deiner Immobilie heraus

Die Rendite, die du dir beim Kauf einer Immobilie ausrechnest, ist nur eine Momentaufnahme. Betrachte sie als deine Startlinie, nicht als das Ziel. Es gibt nämlich eine ganze Menge Stellschrauben, an denen du drehen kannst, um den Ertrag deines Investments über die Jahre ordentlich nach oben zu schrauben. Hier kommt dein Werkzeugkasten mit bewährten Tipps aus der Praxis.

Mit cleveren Modernisierungen die Miete anheben

Eine der effektivsten Methoden, um deine Rendite zu pushen, ist die gezielte Aufwertung deiner Immobilie. Es geht hier aber nicht darum, einfach blind Geld auszugeben. Vielmehr solltest du smart investieren – in Maßnahmen, die eine Mieterhöhung rechtfertigen und den Wert deiner Wohnung oder deines Hauses nachhaltig steigern.

Frag dich: Was bringt meiner Zielgruppe den größten Mehrwert? Oft sind es schon kleinere, gezielte Eingriffe, die einen Riesenunterschied machen und dir erlauben, die Miete im rechtlich zulässigen Rahmen anzupassen.

Hier ein paar Ideen, die sich in der Praxis bewährt haben:

- Ein Balkon macht den Unterschied: Kaum etwas steigert die Lebensqualität so sehr wie ein eigener Balkon. Für viele Mieter ist das ein K.o.-Kriterium und rechtfertigt eine spürbar höhere Miete.

- Das Bad auf Vordermann bringen: Ein modernes Bad mit bodengleicher Dusche und schicken Fliesen ist ein echtes Highlight und steigert den Wohnkomfort enorm.

- Eine neue Einbauküche: Eine moderne, funktionale Küche ist ein starkes Pfund, mit dem du bei der Miete punkten kannst.

- Energetische Sanierung: Neue Fenster oder eine ordentliche Dämmung sparen dem Mieter bares Geld bei den Heizkosten. Das ist nicht nur nachhaltig, sondern steigert auch den Immobilienwert und macht dein Objekt attraktiver.

Wichtig zu wissen: Die Modernisierungsumlage ist klar geregelt. Aktuell darfst du 8 % der angefallenen Kosten auf die Jahresmiete umlegen. Aber Achtung: Die Miete darf dadurch innerhalb von sechs Jahren nicht um mehr als 3 Euro pro Quadratmeter klettern.

Kosten drücken und das Fundament stärken

Jeder einzelne Euro, den du auf der Kostenseite einsparst, landet direkt auf deinem Konto und verbessert deine Nettorendite. Es zahlt sich also aus, von Anfang an schlau zu agieren und auch laufende Kosten immer wieder kritisch zu hinterfragen.

Konzentriere dich vor allem auf diese beiden Hebel:

- Clever einkaufen: Der größte Gewinn liegt bekanntlich im Einkauf. Jeder Euro, den du beim Kaufpreis raushandelst, ist ein direkter und dauerhafter Schub für deine Rendite. Geh gut vorbereitet in die Verhandlungen und sei nicht schüchtern!

- Die Finanzierung optimieren: Deine Zinskosten sind ein gewaltiger Brocken. Vergleiche deshalb Angebote ganz genau, um dir die besten Konditionen zu sichern. Auch eine spätere Umschuldung nach Ablauf der Zinsbindung kann deine monatliche Belastung erheblich senken und deine Rendite so nachträglich verbessern.

Die Rendite Immobilien berechnen Formel reagiert auf jede noch so kleine Veränderung bei Einnahmen und Ausgaben. Sieh das Ganze als einen fortlaufenden Optimierungsprozess.

Vergiss außerdem nicht die Steuervorteile. Als Vermieter kannst du eine Menge Kosten – von den Kreditzinsen über Instandhaltung bis hin zur Abschreibung des Gebäudes – steuerlich geltend machen. Das drückt deine Steuerlast und katapultiert deine Rendite nach Steuern ein gutes Stück nach oben.

Häufige Fragen zur Renditeberechnung

Du hast jetzt die Formeln drauf und weißt, wie du die Rendite deiner Immobilie knackst. Super! Aber die Praxis wirft oft noch ein paar knifflige Fragen auf, die am Ende über Top oder Flop entscheiden. Lass uns mal die typischen Stolpersteine aus dem Weg räumen, damit du bei deiner nächsten Kalkulation felsenfest im Sattel sitzt.

Was ist eine gute Immobilienrendite?

Die eine, goldene Antwort gibt es leider nicht – das wäre ja auch zu einfach. Was als „gute“ Rendite durchgeht, hängt massiv vom Standort ab.

In einer teuren A-Lage wie München oder Hamburg ist eine Nettomietrendite von 2,5 % schon ein ziemlich guter Wert. Warum so wenig? Weil du hier nicht nur auf die Miete, sondern vor allem auf die zukünftige Wertsteigerung der Immobilie spekulierst. Ganz anders sieht es in aufstrebenden B- oder C-Städten wie Leipzig oder Magdeburg aus. Hier sollte dein Ziel eher bei 4 % oder mehr liegen, denn der Fokus liegt klar auf dem laufenden Cashflow.

Als Faustregel kannst du dir merken: Je mehr Risiko ein Standort birgt (z. B. durch eine schwächere Wirtschaft oder Bevölkerungsrückgang), desto üppiger muss die Rendite ausfallen, um das Ganze schmackhaft zu machen. Alles unter 3 % netto sollte dich aber aufhorchen lassen – egal wo.

Wie schätze ich die Instandhaltungskosten realistisch ein?

Gerade bei Bestandsimmobilien ist das ein Blick in die Glaskugel. Selten gibt es genaue Zahlen, was in den nächsten Jahren an Reparaturen anfällt. Hier greifen erfahrene Investoren auf eine bewährte Faustformel zurück, um einen Puffer einzuplanen.

Diese Rücklage ist ein Muss, wenn du die rendite immobilien berechnen formel mit echten Zahlen füttern willst.

- Bei neueren Objekten (bis 10 Jahre): Setze mal 8 bis 10 € pro Quadratmeter und Jahr an. Damit bist du gut aufgestellt.

- Bei älteren Semestern (ab 20 Jahre): Hier solltest du deutlich vorsichtiger sein und eher mit 10 bis 12 € pro Quadratmeter rechnen, manchmal sogar mehr.

Dieses Geld parkst du gedanklich für alles, was in der Wohnung selbst kaputtgehen kann – von der Heizungstherme über den tropfenden Wasserhahn bis zum zerkratzten Parkett. So bringt dich die nächste Reparatur nicht gleich aus der Ruhe.

Und was ist mit dem Mietausfallrisiko?

Leerstand oder ein Mieter, der einfach nicht zahlt – das ist der absolute Klassiker und kann deine ganze Kalkulation über den Haufen werfen. Dieses Risiko musst du von Anfang an auf dem Schirm haben, sonst rechnest du dir die Welt schön.

Die gängige Methode ist, ein Mietausfallwagnis einzuplanen. Dafür nimmst du einfach einen kleinen Prozentsatz deiner Jahreskaltmiete und ziehst ihn von deinen Einnahmen ab.

- In Top-Lagen mit Warteschlangen vor der Tür: Hier reichen oft schon 2 % der Jahreskaltmiete als Puffer.

- In Gegenden mit weniger Nachfrage: Sei konservativ und plane lieber mit 4 % bis 5 %.

Dieser kleine, aber feine Abzug macht deine Renditeberechnung um ein Vielfaches ehrlicher und bewahrt dich vor bösen Überraschungen. So kannst du nachts ruhiger schlafen, weil du für den Fall der Fälle vorgesorgt hast.

Du brennst darauf, deine neuen Rechenkünste direkt an echten Objekten auszuprobieren? Immobilien Bot ist der schnellste Weg, um alle Angebote von den großen Portalen an einem Ort zu finden. Verpasse keine Top-Gelegenheit mehr und finde deine Traumimmobilie schneller. Finde deine Traumimmobilie schneller auf https://www.immobilien-bot.de.