Endlich hast du deine Traumwohnung gefunden, aber die Kaution von drei Monatsmieten reißt ein riesiges Loch in dein Budget? Das kennen wir alle. Genau hier kommt eine Versicherung für die Kaution deiner Wohnung ins Spiel – eine clevere Lösung, damit du flüssig bleibst. Statt einer dicken Einmalzahlung zahlst du nur eine kleine jährliche Gebühr, und ein Bürge steht für die volle Kautionssumme bei deinem Vermieter gerade.

Wie du die hohe Barkaution umgehen kannst

Ein Umzug ist schon ohne die Kaution teuer genug. Neue Möbel, der Transporter, vielleicht noch ein frischer Anstrich – da kommen schnell ein paar Tausend Euro zusammen. Wenn dann obendrauf noch zwei oder drei Nettokaltmieten als Kaution fällig werden, ist das für viele finanziell kaum zu stemmen. Die Mietkautionsversicherung ist hier eine echte Alternative zur klassischen Barkaution.

Das Prinzip dahinter: finanzielle Freiheit

Stell dir eine Versicherung für die Kaution deiner Wohnung am besten nicht wie eine klassische Versicherung vor, sondern eher wie eine Bürgschaft. Ein Anbieter – meist eine Versicherung oder eine Bank – springt quasi für dich ein und bürgt gegenüber deinem Vermieter für die komplette Kautionssumme.

Für dich bedeutet das ganz konkret:

- Keine hohe Einmalzahlung: Dein Erspartes bleibt, wo es ist – auf deinem Konto und nicht auf einem gesperrten Kautionskonto.

- Mehr finanzieller Spielraum: Das Geld, das du sonst für die Kaution aufbringen müsstest, kannst du stattdessen für den Umzug, neue Möbel oder andere wichtige Dinge nutzen.

- Schnell und unkompliziert: Der Abschluss läuft meistens easy online ab. Du bekommst eine Bürgschaftsurkunde, die du einfach deinem Vermieter gibst. Fertig.

Warum ist das so eine beliebte Lösung?

Besonders in Städten mit angespannten Wohnungsmärkten und hohen Mieten ist die Kautionsversicherung ein echter Segen. Nehmen wir mal an, die Kaltmiete beträgt 1.000 €. Dann müsstest du eine Kaution von bis zu 3.000 € hinterlegen. Dieses Geld liegt dann für die gesamte Mietdauer brach. Mit einer Kautionsversicherung zahlst du stattdessen eine jährliche Gebühr, die nur einen kleinen Bruchteil davon ausmacht.

Du bindest also nicht dein Kapital, sondern investierst einen kleinen Betrag in deine finanzielle Flexibilität. Das macht dich bei der Wohnungssuche handlungsfähiger und entlastet dein Budget enorm.

Dieser Ansatz gibt dir die Freiheit, dich auf das zu konzentrieren, was wirklich zählt: dein neues Zuhause einzurichten und den Start so stressfrei wie möglich zu gestalten. Die genauen Kosten, die beim Mieten einer Wohnung anfallen, sind übrigens ein wichtiges Thema, das du nicht unterschätzen solltest. So kannst du noch besser planen, wie du dein Geld am cleversten einsetzt.

Was das Gesetz über die Mietkaution sagt

Bevor wir uns in die Welt der Kautionsversicherungen stürzen, sollten wir uns erst mal anschauen, wie die klassische Barkaution eigentlich funktioniert. In Deutschland gibt’s dafür nämlich klare Spielregeln, die dich und deinen Vermieter absichern. Wenn du die kennst, verstehst du auch viel besser, warum eine Versicherung eine clevere Alternative sein kann.

Der Dreh- und Angelpunkt für alles rund um die Kaution ist das Bürgerliche Gesetzbuch (BGB), genauer gesagt der § 551 BGB. Dieser Paragraph ist sozusagen die Bibel für die Mietkaution und legt ein paar ganz entscheidende Dinge fest, die du kennen musst.

Die Obergrenze und dein Recht auf Ratenzahlung

Damit der Umzug in die neue Wohnung nicht am Geld scheitert, hat der Gesetzgeber eine klare Grenze gesetzt: Dein Vermieter darf von dir höchstens drei Nettokaltmieten als Sicherheit verlangen. Bei einer Kaltmiete von 800 Euro sind das also maximal 2.400 Euro. Schluss mit unfairen Forderungen!

Was viele nicht wissen, aber ein echter Gamechanger ist: Du hast ein Recht auf Ratenzahlung. Die Kaution muss nicht als riesiger Batzen auf einmal auf den Tisch gelegt werden. Du darfst die Summe ganz entspannt in drei gleich hohen monatlichen Raten abstottern.

- Die erste Rate zahlst du ganz am Anfang, meistens bei der Schlüsselübergabe.

- Die zweite Rate kommt dann einfach mit der zweiten Miete.

- Die dritte Rate überweist du zusammen mit der dritten Miete.

Dieses Recht gilt immer, selbst wenn im Mietvertrag etwas anderes stehen sollte. Das verschafft dir gerade am Anfang, wenn sowieso schon alles teuer ist, eine ordentliche finanzielle Atempause.

Die Pflichten deines Vermieters

Deine Kaution ist kein Taschengeld für den Vermieter, sondern eine reine Sicherheitsleistung. Deshalb ist er gesetzlich verpflichtet, dein Geld komplett getrennt von seinem eigenen Privatvermögen anzulegen. Normalerweise landet es auf einem speziellen Mietkautionskonto.

Dein Vermieter ist hier quasi nur der Verwalter deines Geldes. Die Kaution gehört weiterhin dir und muss sogar zu den üblichen Sparzinsen angelegt werden. Am Ende gehören die Zinsen natürlich auch dir.

Trotzdem ist die Kaution leider ein häufiger Zankapfel. Nach Angaben des Deutschen Mieterbundes drehten sich in der Vergangenheit rund 15,7 % aller Mietrechtsstreitigkeiten um die Kaution. Du siehst also, Ärger bei der Rückzahlung ist keine Seltenheit. Wenn du deine Rechte kennst, bist du von Anfang an in einer viel stärkeren Position.

Na klar, das klingt gut – aber was kostet der Spaß und wie kompliziert ist das Ganze? Ich kann dich beruhigen: Eine Kautionsversicherung für deine Wohnung abzuschließen ist kinderleicht und die Kosten sind überschaubar. Anstatt auf einen Schlag eine riesige Summe auf den Tisch zu legen, die ein Loch in dein Konto reißt, zahlst du einfach eine kleine jährliche Gebühr.

Diese Gebühr, die man auch Prämie nennt, ist kein Festpreis. Sie richtet sich immer prozentual nach der Höhe deiner eigentlichen Kaution. Die meisten Anbieter nehmen hier so zwischen 4 % und 5 % der Kautionssumme pro Jahr.

Was heißt das konkret für deinen Geldbeutel?

Damit du dir das besser vorstellen kannst, hier mal drei ganz typische Beispiele aus der Praxis:

- Beispiel 1: 1.500 € Kaution

Bei einer Prämie von 4,5 % zahlst du im Jahr nur 67,50 €. Das sind umgerechnet 5,63 € im Monat – also weniger als ein Kinoticket. - Beispiel 2: 2.000 € Kaution

Deine jährliche Prämie würde hier bei ca. 90,00 € liegen. Monatlich macht das 7,50 €, und dafür hast du 2.000 € extra für deinen Umzug oder neue Möbel in der Tasche. - Beispiel 3: 3.000 € Kaution

Selbst bei einer recht hohen Kaution von 3.000 € sind es nur etwa 135,00 € im Jahr. Du zahlst also einen wirklich kleinen Preis für eine riesige finanzielle Erleichterung.

Du siehst: Im Vergleich zur Barkaution, die einfach nur auf einem Konto herumliegt, sind die Kosten echt gering. Du investierst einen kleinen Betrag und hast dafür sofort Tausende von Euro mehr zur Verfügung.

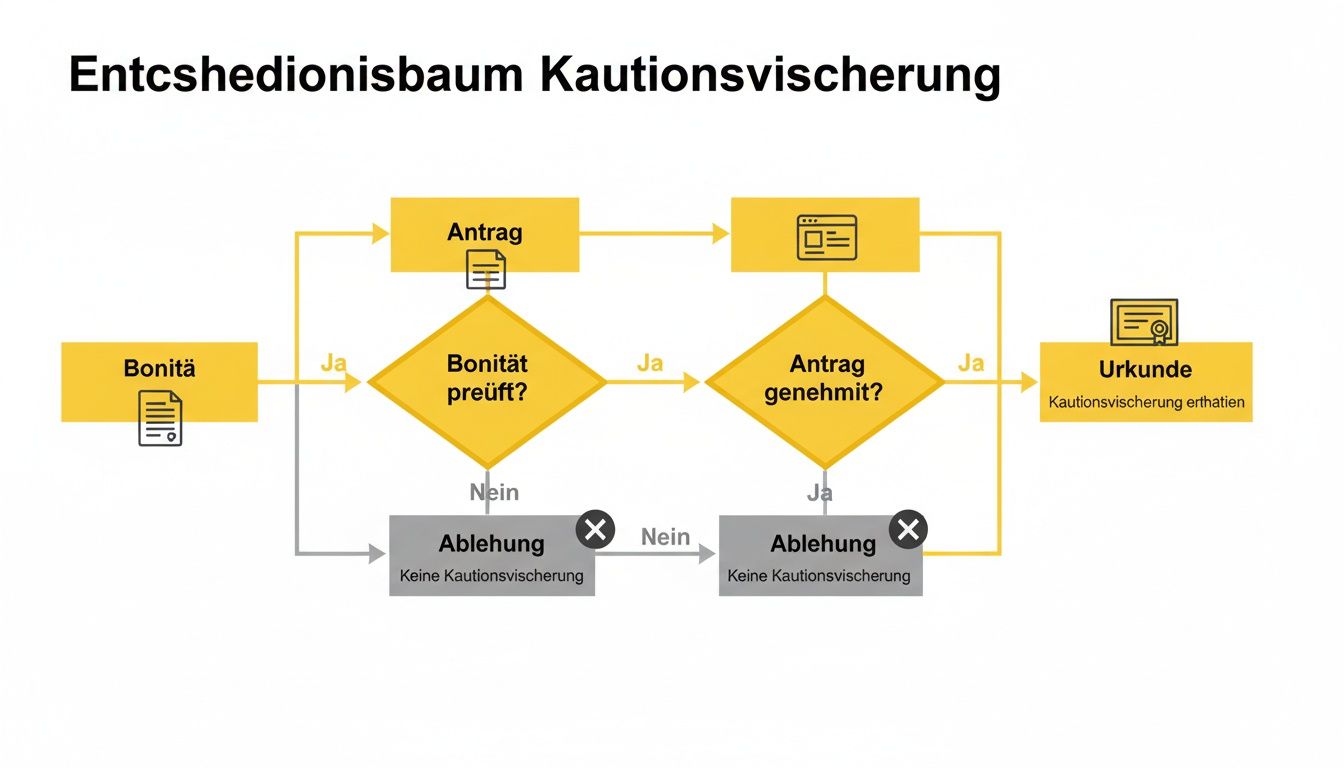

In wenigen Schritten zu deiner Bürgschaft

Der ganze Antrag läuft heute fast immer komplett digital und ist in ein paar Minuten erledigt. Damit du weißt, was dich erwartet, hier eine kleine Checkliste.

Checkliste für deinen Antrag:

- Anbieter vergleichen: Schau dir ein paar Versicherungen an. Achte dabei nicht nur auf den Preis, sondern lies auch mal das Kleingedruckte. Gibt's eine Mindestlaufzeit oder versteckte Gebühren?

- Online-Antrag ausfüllen: Die meisten Anbieter haben super einfache Formulare auf ihrer Webseite. Da gibst du deine persönlichen Daten, die Höhe der Kaution und die Adresse der neuen Wohnung ein.

- Bonitätsprüfung abwarten: Die Versicherung checkt kurz deine Kreditwürdigkeit, meist über eine SCHUFA-Abfrage. Das ist ganz normal und geht in der Regel blitzschnell.

- Bürgschaftsurkunde bekommen: Sobald alles passt, bekommst du die Bürgschaftsurkunde. Viele schicken sie dir direkt per E-Mail, dann kannst du sie sofort an den Vermieter weiterleiten. Manchmal kommt sie auch klassisch mit der Post.

- Urkunde dem Vermieter geben: Das war's schon! Du übergibst das Dokument an deinen Vermieter und die Kautionssache ist erledigt – schnell, unkompliziert und ohne deine Ersparnisse anzugreifen.

Welche Kautionsalternative für dich am besten ist

Klar, die Kautionsversicherung für deine Wohnung ist eine ziemlich smarte Lösung, aber sie ist nicht die einzige. Um wirklich die beste Entscheidung für deine persönliche Situation zu treffen, schauen wir uns mal die gängigsten Modelle im direkten Vergleich an. Jede Option hat ihre eigenen Vor- und Nachteile, die je nach Lebensphase mal mehr, mal weniger eine Rolle spielen.

Am Ende des Tages geht es doch darum, den Weg zu finden, der dir finanziell den meisten Spielraum lässt, ohne dass dein Vermieter skeptisch wird. Die drei großen Player auf dem Feld sind: die klassische Barkaution, die flexible Kautionsversicherung und die etwas formellere Bankbürgschaft.

Barkaution, Versicherung oder Bankbürgschaft im direkten Vergleich

Damit du nicht lange grübeln musst, haben wir die drei Optionen mal knackig in einer Tabelle gegenübergestellt. So siehst du auf einen Blick, wo die wirklich wichtigen Unterschiede liegen – von den Kosten über die Liquidität bis hin zur Akzeptanz beim Vermieter.

Vergleich der Kautionsarten – welche Option passt zu dir?

Eine Gegenüberstellung der Barkaution, Kautionsversicherung und Bankbürgschaft anhand von entscheidenden Kriterien für Mieter.

| Kriterium | Barkaution | Kautionsversicherung | Bankbürgschaft |

|---|---|---|---|

| Liquidität | Niedrig. Die volle Summe (bis zu 3 Monatsmieten) ist auf einen Schlag weg und für Jahre auf einem Kautionskonto gebunden. | Sehr hoch. Dein Geld bleibt genau da, wo es ist: auf deinem Konto. Das gibt dir die Freiheit, es für den Umzug oder neue Möbel zu nutzen. | Hoch. Auch hier bleibt dein Geld erst mal bei dir, aber Banken verlangen oft Sicherheiten oder frieren einen Teil deines Kontoguthabens ein. |

| Laufende Kosten | Gering. Abgesehen von winzigen Kontoführungsgebühren fallen keine Kosten an. Du bekommst sogar Zinsen (wenn auch nicht viele). | Jährliche Prämien von ca. 4–5 % der Kautionssumme. Wichtig: Das ist eine Servicegebühr, die du nicht zurückbekommst. | Jährliche Gebühren. Diese sind oft etwas höher als bei einer Versicherung und der ganze Prozess ist meistens aufwendiger. |

| Flexibilität | Gering. Nach dem Auszug kann es dauern, bis du das Geld zurückbekommst. Das ist unpraktisch, wenn du schon die nächste Kaution zahlen musst. | Sehr hoch. Der Vertrag ist in der Regel schnell und unkompliziert kündbar. Perfekt, wenn du spontan umziehen willst oder musst. | Mittel. Eine Bankbürgschaft zu kündigen, kann ein bürokratischer Akt sein und dauert oft länger als bei einer Versicherung. |

| Akzeptanz | Sehr hoch. Das ist der Goldstandard, den jeder Vermieter kennt und ohne Wenn und Aber akzeptiert. | Hoch. Die meisten professionellen Hausverwaltungen und immer mehr private Vermieter sind damit völlig einverstanden. | Mittel bis hoch. Wird auch oft akzeptiert, ist aber weniger verbreitet. Manchen Vermietern ist das Modell einfach unbekannt. |

Welcher Typ bist du?

Die Tabelle macht es deutlich: Wenn du maximale finanzielle Freiheit suchst und dein Erspartes lieber für den Umzug, neue Möbel oder einfach als Notgroschen behalten willst, ist die Kautionsversicherung für deine Wohnung oft die beste Wahl. Sie ist unkompliziert, schnell abgeschlossen und wird von den meisten Vermietern akzeptiert. Die Bankbürgschaft spielt in einer ähnlichen Liga, ist aber oft teurer und mit mehr Papierkram verbunden.

Die gute alte Barkaution ist dann ideal, wenn du das Geld locker übrighast und es lieber sicher (wenn auch niedrig verzinst) anlegen möchtest, anstatt eine jährliche Gebühr zu zahlen. Denk aber dran: Beim nächsten Umzug musst du unter Umständen wochen- oder monatelang auf dein Geld warten.

Die folgende Grafik zeigt dir, wie unkompliziert und schnell du an eine Kautionsversicherung kommst. Im Grunde sind es nur drei simple Schritte: Bonitätscheck, Online-Antrag und abwarten, bis die Bürgschaftsurkunde im Briefkasten liegt.

Wie du siehst, ist der ganze Prozess darauf ausgelegt, dir das Leben leichter zu machen, damit du dich auf das konzentrieren kannst, was wirklich zählt: schneller eine Wohnung zu finden. Mit diesem Überblick solltest du jetzt eine klare Vorstellung davon haben, welcher Weg für dich der richtige ist.

Dein Geschwindigkeitsvorteil auf dem Wohnungsmarkt

In den heutigen, oft überhitzten Wohnungsmärkten ist Schnelligkeit alles. Wer zuerst kommt, mahlt zuerst – das gilt hier mehr denn je. Du kennst das bestimmt: Eine tolle Wohnung taucht online auf, und gefühlt Minuten später ist sie schon wieder weg. Wenn du dann endlich eine Zusage für deine Traumwohnung in der Tasche hast, musst du sofort handlungsfähig sein.

Genau hier spielt dir eine Versicherung für die Kaution deiner Wohnung in die Karten und verschafft dir einen riesigen Vorteil. Statt erst umständlich ein paar Tausend Euro von einem Tagesgeldkonto zu holen oder gar einen kleinen Kredit aufzunehmen, beantragst du die Bürgschaftsurkunde online und hast sie oft in weniger als 24 Stunden in der Hand.

Das zeigt deinem zukünftigen Vermieter nicht nur, dass du fix bist, sondern auch, dass du zuverlässig und professionell agierst. Du beweist, dass du deine Finanzen im Griff hast und bereit bist, den Mietvertrag sofort zu unterschreiben.

Dieser Vorsprung ist in der aktuellen Lage Gold wert. Der Wohnungsmarkt ist brutal, das Defizit enorm. Mit nur rund 215.000 fertiggestellten Neubauwohnungen hat die Politik ihr Ziel meilenweit verfehlt, während die Lücke auf über 550.000 Wohnungen angewachsen ist. Diese Krise lässt nicht nur die Mieten explodieren, sondern macht auch die Kaution für viele zu einer echten finanziellen Belastung. Wer die Dramatik der Lage besser verstehen will, findet bei ad-hoc-news.de aktuelle Entwicklungen auf dem Wohnungsmarkt.

Kombiniere finanzielle Flexibilität mit schnellen Infos

Eine Kautionsversicherung löst also das Problem, dass dein Geld für die Kaution gebunden ist. Aber wie kommst du überhaupt als Erster an die guten Wohnungsangebote? Die Lösung liegt darin, smarte Finanzierung mit einem schnellen Informationskanal zu koppeln.

Ein Tool wie der Immobilien Bot ist da der perfekte Komplize. Er scannt für dich ununterbrochen alle wichtigen Immobilienportale. Sobald eine Wohnung online geht, die auf dein Suchprofil passt, bekommst du sofort eine Push-Nachricht auf dein Handy oder deine Smartwatch.

So spielst du deinen Vorteil voll aus:

- Sofort-Alarm: Der Immobilien Bot meldet neue Wohnungen in Echtzeit.

- Blitz-Reaktion: Du kannst dich sofort melden und einen der ersten Besichtigungstermine sichern.

- Direkt handlungsfähig: Nach der Zusage legst du direkt die Bürgschaftsurkunde deiner Kautionsversicherung auf den Tisch.

Mit dieser Taktik bist du der Konkurrenz immer einen Schritt voraus. Du bist der Erste, der reagiert, der besichtigt und der den Mietvertrag abschließen kann – oft, bevor andere Bewerber überhaupt ihre Finanzen geklärt haben. Falls du noch mehr Tipps brauchst, um bei der Wohnungssuche den Turbo einzulegen, lies unseren Guide, wie du am schnellsten eine Wohnung findest.

So verschaffst du dir nicht nur einen finanziellen, sondern vor allem den entscheidenden zeitlichen Vorsprung. Und genau das ist heute der Schlüssel, um die Wohnung zu bekommen, die du wirklich willst, und den ganzen Suchstress hinter dir zu lassen.

Dein Weg zur Wohnung – ganz ohne Kautionsstress

Fassen wir mal zusammen: Die Kautionsversicherung ist eine echt clevere Alternative, wenn du dein Geld nicht für Monate auf einem Kautionskonto parken willst. Stattdessen bleibst du flüssig und kannst im Rennen um die besten Wohnungen einen echten Vorteil haben. Jetzt weißt du, wie das Ganze funktioniert, mit welchen Kosten du rechnen musst und wie die Versicherung im direkten Vergleich zur Barkaution oder einer klassischen Bankbürgschaft dasteht.

Auf dem heutigen Wohnungsmarkt zählt vor allem eines: Geschwindigkeit. Du musst nicht nur finanziell flexibel sein, sondern auch sofort wissen, wenn eine neue Wohnung auf den Markt kommt. Und genau da kommt der Immobilien Bot ins Spiel – er scannt unermüdlich alle Portale für dich und schickt dir sofort eine Benachrichtigung.

Stell dir mal die Kombination vor: Du hast die finanzielle Freiheit durch die Kautionsversicherung und den entscheidenden Zeitvorsprung durch den Immobilien Bot. Damit bist du der Konkurrenz immer einen Schritt voraus und schnappst dir deine Traumwohnung, bevor andere überhaupt reagieren können.

Mit dem richtigen Timing und den passenden Werkzeugen wird die Wohnungssuche wirklich um einiges entspannter. Warte also nicht, bis die besten Wohnungen schon wieder weg sind. Der Immobilien Bot ist der schnellste Weg, um alle relevanten Angebote auf einen Blick zu haben.

Kautionsversicherung: Deine häufigsten Fragen

So, du hast jetzt schon eine ganze Menge über die Kautionsversicherung gelesen, aber bestimmt schwirren dir noch ein paar Fragen im Kopf herum. Das ist ganz normal. Lass uns mal die häufigsten Unklarheiten aus dem Weg räumen, damit du am Ende wirklich sicher bist, was das Richtige für dich ist.

Muss mein Vermieter eine Kautionsbürgschaft akzeptieren?

Das ist wohl die wichtigste Frage von allen. Und die Antwort ist ein klares Nein, muss er nicht. Das Mietrecht in Deutschland sieht die Barkaution als Standard vor. Dein Vermieter kann also darauf bestehen, ist aber nicht dazu verpflichtet.

Die gute Nachricht ist aber: Die allermeisten professionellen Verwaltungen und auch viele private Vermieter sind total offen dafür. Sie kennen das Prinzip und wissen, dass sie damit genauso gut abgesichert sind. Am besten sprichst du das Thema einfach direkt bei der Besichtigung an. Ein offenes Wort von Anfang an erspart später böse Überraschungen.

Was passiert, wenn wirklich mal was kaputtgeht?

Viele denken, die Versicherung springt ein wie eine Haftpflicht und bezahlt den Schaden. Das ist aber ein Trugschluss. Stell dir vor, du ziehst aus und dein Vermieter entdeckt einen tiefen Kratzer im Parkett. Dann meldet er diesen Schaden der Versicherungsgesellschaft, die ihm daraufhin das Geld auszahlt.

Ganz wichtig: Die Versicherung holt sich jeden Cent von dir zurück. Es ist also quasi ein Vorschuss, der sicherstellt, dass dein Vermieter sein Geld bekommt. Du selbst bist am Ende aber trotzdem für den Schaden verantwortlich und musst ihn bezahlen.

Kriege ich meine Beiträge irgendwann zurück?

Nein, das Geld ist weg. Sieh die jährliche Prämie am besten als eine Art Servicegebühr. Du bezahlst dafür, dass die Versicherung für dich bürgt und du dein Geld behalten kannst. Das ist so ähnlich wie bei deiner Autoversicherung: Du zahlst für den Schutz, aber die Beiträge gibt's nicht zurück.

Der riesige Pluspunkt der Versicherung für die Kaution deiner Wohnung ist eben, dass du sofort mehr flüssiges Geld hast. Es ist keine Geldanlage wie ein Kautionskonto, von dem du am Ende dein Geld (hoffentlich mit Zinsen) zurückbekommst.

Kann ich eine bereits gezahlte Barkaution "umtauschen"?

Ja, das geht und ist ein cleverer Weg, um schnell wieder an dein geparktes Geld zu kommen. Der Ablauf ist denkbar einfach:

- Du schließt eine neue Kautionsversicherung für deine jetzige Wohnung ab.

- Die Bürgschaftsurkunde, die du dann bekommst, gibst du deinem Vermieter.

- Im Gegenzug bittest du ihn, dir deine damals gezahlte Barkaution zurückzugeben.

Natürlich muss auch hier der Vermieter mitspielen. Aber wenn du das Geld für eine neue Couch oder den nächsten Urlaub gut gebrauchen kannst, ist es definitiv einen Versuch wert.

Bist du bereit, bei der Wohnungssuche den Turbo einzulegen und die besten Deals vor allen anderen zu schnappen? Der Immobilien Bot scannt alle Portale für dich und gibt dir sofort Bescheid, wenn eine passende Wohnung online geht. Probier es aus und finde schneller dein neues Zuhause: https://www.immobilien-bot.de.