Du hast deine Traumwohnung gefunden, aber der Vermieter möchte eine Bonitätsauskunft sehen? Kein Grund zur Panik, das ist heutzutage völlig normal.

Stell sie dir am besten wie ein finanzielles Zeugnis vor. Sie zeigt auf einen Blick, wie zuverlässig du in der Vergangenheit deine Rechnungen bezahlt hast. Das schafft Vertrauen beim Vermieter – ganz ohne, dass du dein komplettes Einkommen oder Vermögen offenlegen musst.

Was eine Bonitätsauskunft wirklich ist

Wenn du dich also fragst: „Bonitätsauskunft, was ist das genau?“, dann ist die einfachste Antwort: Sie ist deine Eintrittskarte, um eine Wohnung zu mieten. Gerade in Städten, wo sich oft Dutzende auf dieselbe Wohnung bewerben, gibt dieses Dokument dem Vermieter die Sicherheit, dass du als Mieter verlässlich bist.

Die bekannteste Auskunftei in Deutschland ist die SCHUFA, aber es gibt auch andere. Sie alle sammeln Daten zur Zahlungsmoral und erstellen daraus ein standardisiertes Dokument, das eine neutrale Einschätzung deiner finanziellen Zuverlässigkeit liefert.

Deine Eintrittskarte zur Traumwohnung

Ganz ehrlich: Die Bonitätsauskunft ist oft das Zünglein an der Waage, das dich von den anderen Bewerbern abhebt. Sie bestätigt nicht nur, dass du deine Rechnungen pünktlich bezahlst, sondern macht den ganzen Bewerbungsprozess viel schneller.

Statt selbst aufwendig nachzuforschen, bekommt der Vermieter alle wichtigen Infos auf einen Blick. Das spart ihm Zeit und lässt deine Bewerbung sofort viel professioneller und überzeugender wirken.

Eine positive Bonitätsauskunft ist schon lange kein „Nice-to-have“ mehr. Sie ist eine Grundvoraussetzung, um beim Wohnung mieten oder Haus kaufen überhaupt eine Chance zu haben. Sie ist der schnellste Weg, um Vertrauen aufzubauen.

Am Ende ist die Auskunft einfach ein Werkzeug, mit dem du beweist: "Auf mich ist Verlass!" Wichtig zu wissen ist, dass sie keine sensiblen Details über dein Kaufverhalten oder deinen genauen Kontostand enthält. Es geht nur um die Dinge, die für den Vermieter wirklich zählen:

- Zahlungshistorie: Hast du Kredite, Handyverträge oder Ratenzahlungen immer pünktlich bedient?

- Negative Merkmale: Gibt es irgendwo unbezahlte Rechnungen, Mahnverfahren oder andere rote Flaggen?

- Allgemeine Vertragsdaten: Infos über bestehende Konten oder Kreditkarten, die auf stabile finanzielle Verhältnisse hindeuten.

Eine saubere Auskunft ist also dein bester Freund auf der Wohnungssuche. Sie hilft dir, schneller eine Wohnung zu finden und am Ende auch den Zuschlag zu bekommen.

Damit du einen schnellen Überblick hast, hier die wichtigsten Punkte zusammengefasst:

Die Bonitätsauskunft auf einen Blick

Diese Tabelle fasst zusammen, was eine Bonitätsauskunft für deine Wohnungssuche bedeutet.

| Aspekt | Was es für dich bedeutet |

|---|---|

| Vertrauensbeweis | Du zeigst dem Vermieter, dass du ein zuverlässiger und solventer Mieter bist, ohne dein Gehalt preiszugeben. |

| Wettbewerbsvorteil | In einem vollen Bewerberfeld hebt dich eine positive Auskunft von der Konkurrenz ab. |

| Prozessbeschleunigung | Der Vermieter erhält schnell alle relevanten Informationen und kann sich schneller für dich entscheiden. |

| Datenschutz | Es werden keine Details zu deinem Einkommen, Vermögen oder Kaufverhalten geteilt, nur deine Zahlungsmoral. |

| Objektivität | Die Bewertung kommt von einer neutralen Stelle (wie der SCHUFA) und ist daher für den Vermieter besonders glaubwürdig. |

Kurz gesagt: Die Bonitätsauskunft ist ein unkomplizierter Weg, um deine finanzielle Zuverlässigkeit zu belegen und deine Chancen auf die Traumwohnung massiv zu erhöhen.

Wie dein Bonitätsscore entsteht und was er aussagt

Okay, aber wie kommt dieser ominöse Score eigentlich zustande und was genau steht in so einer Auskunft drin? Im Grunde kannst du dir Auskunfteien wie die bekannte SCHUFA als große Datensammler vorstellen. Sie sammeln aber keine super-privaten Details wie dein Gehalt oder ob du verheiratet bist – das dürfen sie gar nicht.

Ihr Fokus liegt auf allem, was mit Verträgen und Zahlungsverhalten zu tun hat. Das sind zum Beispiel:

- Deine Girokonten und Kreditkarten.

- Laufende Verträge, etwa fürs Handy oder beim Leasing.

- Kredite und Ratenzahlungen, die du abgeschlossen hast.

- Öffentliche Infos, falls es mal ganz dicke kam (z. B. ein Insolvenzverfahren).

Aus all diesen kleinen Puzzleteilen errechnet sich dann dein persönlicher Bonitätsscore. Das ist im Prinzip eine Prozentzahl, die eine Prognose darüber abgibt, wie wahrscheinlich du deine Rechnungen pünktlich bezahlst.

Deinen Score richtig verstehen

Ein hoher Score ist quasi wie eine Eins in Mathe – er macht vieles leichter. Bei der SCHUFA zum Beispiel ist alles ab 97,5 % top. Wer so einen Wert hat, gilt als extrem zuverlässig und ist für Vermieter oder Banken natürlich ein Traumkandidat.

Rutscht der Score aber ab, kann es bei der Wohnungssuche schnell schwierig werden. Ein Wert unter 90 % wird oft schon kritisch beäugt. Das kann schon passieren, wenn du mal eine Handyrechnung vergisst und die mehrfach angemahnt wird. Solche kleinen Patzer können den Score schon nach unten ziehen und beim Wohnung mieten oder Haus kaufen zum echten Stolperstein werden.

Dein Bonitätsscore ist kein festgemeißelter Wert. Er ist ein Spiegel deines aktuellen und vergangenen Zahlungsverhaltens und kann sich ständig verändern – in beide Richtungen.

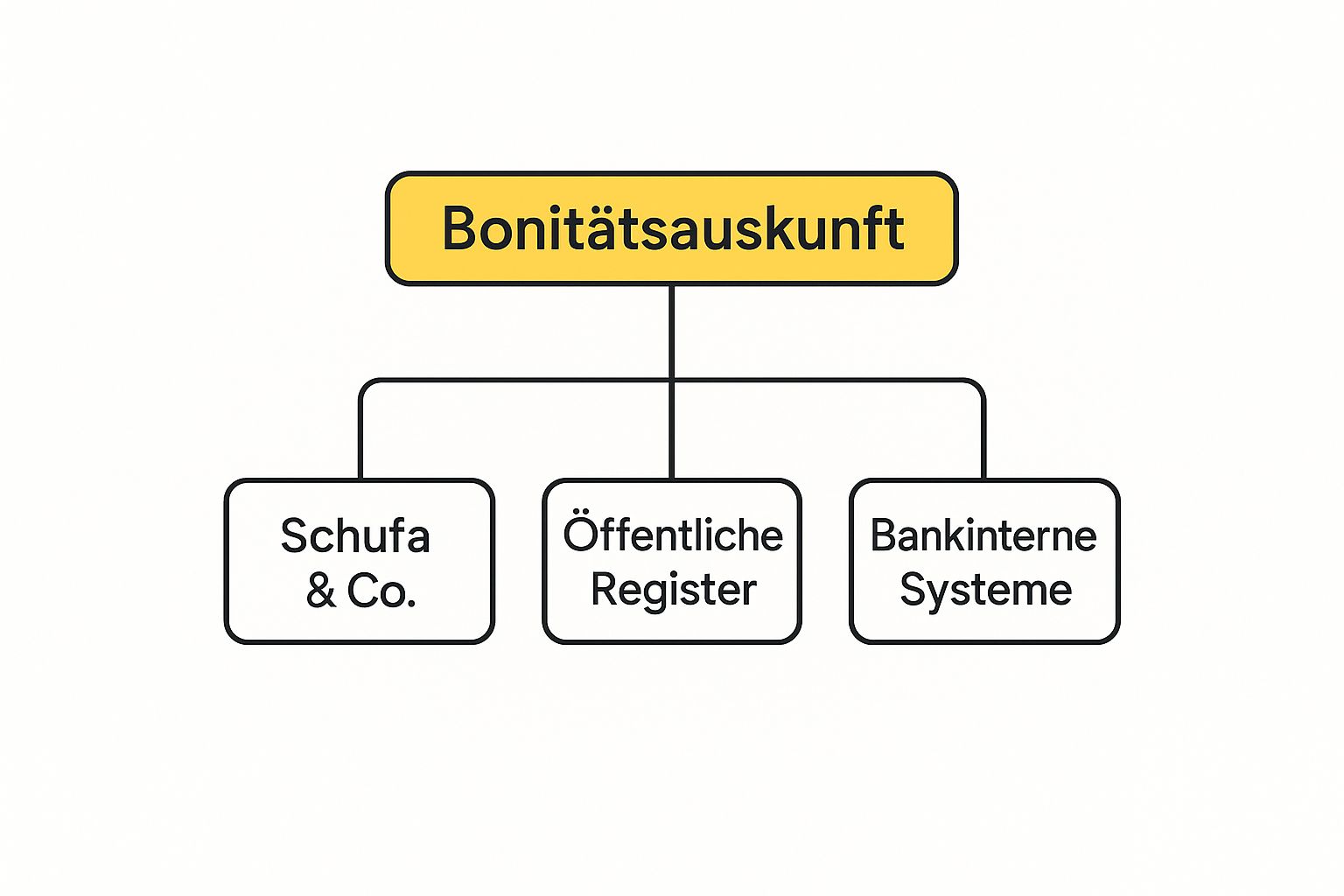

Die Grafik hier zeigt ganz gut, woher die ganzen Informationen für deine Bonitätsauskunft eigentlich kommen.

Du siehst also, es sind viele verschiedene Quellen, die zusammen ein Bild deiner finanziellen Zuverlässigkeit zeichnen.

Was bedeuten negative Einträge?

Negative Einträge sind die roten Warnlampen in deiner Auskunft. Sie tauchen auf, wenn du Rechnungen auch nach Mahnungen nicht zahlst und die Sache an ein Inkassobüro geht oder sogar ein gerichtlicher Mahnbescheid kommt. Richtig harte Negativmerkmale sind natürlich Dinge wie eine Privatinsolvenz.

Die gute Nachricht: Solche Einträge bleiben nicht ewig. Nach einer Gesetzesänderung werden Zahlungsausfälle heute zum Glück schneller gelöscht. Sobald du eine offene Forderung beglichen hast, kann der negative Vermerk unter Umständen schon nach sechs Monaten verschwinden, anstatt wie früher erst nach drei Jahren. Die Bonitätsauskunft ist in Deutschland also ein zentrales Werkzeug, um Vertrauen aufzubauen – egal ob bei Vermietern, Banken oder Online-Shops. Mehr zu den Hintergründen der Bonitätsprüfung findest du auf boniforce.de.

Deshalb ist es so wichtig, dass du deine eigene Auskunft kennst und auch verstehst. Nur dann kannst du prüfen, ob alles stimmt, und gehst mit den bestmöglichen Karten in die Wohnungssuche.

Wo du schnell und sicher deine Auskunft bekommst

Okay, jetzt weißt du, warum eine blitzsaubere Bonitätsauskunft dein Ticket zur Traumwohnung sein kann. Aber wo kriegst du das Ding eigentlich her? Keine Sorge, das ist heutzutage zum Glück kein Hexenwerk mehr. In Deutschland gibt es ein paar große Adressen, die dir so ein Dokument ausstellen. Die bekannteste ist ohne jeden Zweifel die SCHUFA.

Aber die SCHUFA ist nicht der einzige Spieler auf dem Feld. Es gibt auch andere anerkannte Anbieter wie Boniversum (vielen besser bekannt als meinescore.de) oder Crif, die ebenfalls absolut anerkannte Zertifikate für die Wohnungssuche im Angebot haben. Du hast also durchaus die Wahl und bist nicht an einen einzigen Anbieter gebunden.

Kostenlos oder kostenpflichtig – was ist besser?

Jetzt kommt die Gretchenfrage: Muss ich dafür was bezahlen? Die Antwort ist ein klares Jein. Laut der Datenschutz-Grundverordnung (DSGVO) hast du das Recht, einmal pro Jahr bei jeder Auskunftei eine kostenlose Datenkopie anzufordern. Das ist super, um mal zu checken, was die eigentlich alles über dich gespeichert haben.

Für die Wohnungsbewerbung ist diese kostenlose Variante aber ehrlich gesagt nicht die beste Wahl. Stell dir vor, du gibst dem Vermieter einen dicken Stapel Papier, voll mit sensiblen Daten und für Laien total unübersichtlich. Das kommt nicht gut an. Genau deshalb bieten alle Auskunfteien spezielle, kostenpflichtige Bonitätszertifikate an.

Ein Bonitätszertifikat für Vermieter ist wie eine Visitenkarte deiner Zuverlässigkeit: kurz, auf den Punkt und es zeigt nur das, was wirklich zählt. Es bestätigt, dass du deine Rechnungen bezahlst, ohne intime Finanzdetails preiszugeben. Das wirkt professionell und schützt deine Privatsphäre.

Diese Zertifikate sind eine kleine Investition, die sich wirklich lohnt. Meistens liegst du hier bei einmalig um die 30 Euro. Gut angelegtes Geld, wenn du bedenkst, dass es dir helfen kann, beim Wohnung mieten aus der Masse der Bewerber herauszustechen.

Schritt für Schritt zu deiner Auskunft

Der schnellste Weg führt natürlich über das Internet. Du kannst deine Bonitätsauskunft direkt auf der Webseite des jeweiligen Anbieters beantragen. Das Ganze ist meist selbsterklärend und in wenigen Minuten erledigt:

- Anbieter auswählen: Such dir einen aus – SCHUFA, Boniversum, Crif, ganz wie du magst.

- Produkt wählen: Achte darauf, dass du das spezielle Zertifikat für Mieter oder Vermieter auswählst.

- Identität bestätigen: Das ist Pflicht. Du musst dich online identifizieren, oft per Video-Ident oder mit der Online-Funktion deines Personalausweises.

- Bezahlen und Herunterladen: Sobald alles geprüft und bezahlt ist, kannst du das Dokument meist sofort als PDF herunterladen. Fertig!

Ein kleiner Tipp am Rande: Pass auf, dass du nicht aus Versehen ein teures Abo abschließt. Für die Wohnungssuche reicht ein einmaliges Zertifikat vollkommen aus.

Vergleich der Anbieter für Bonitätsauskünfte

Um dir die Entscheidung etwas leichter zu machen, habe ich mal die wichtigsten Anbieter in einer kleinen Übersicht zusammengestellt.

Diese Tabelle vergleicht die wichtigsten Anbieter für private Bonitätsauskünfte in Deutschland, ihre Produkte und die typischen Kosten.

| Anbieter | Produkt für Mieter | Kosten (ca.) | Besonderheiten |

|---|---|---|---|

| SCHUFA | SCHUFA-BonitätsCheck | 29,95 € | Der Platzhirsch in Deutschland. Dieser Nachweis ist quasi der Goldstandard und wird überall akzeptiert. |

| Boniversum | Mieterauskunft (über meinescore.de) | 29,95 € | Bieten oft Kooperationen mit großen Immobilienportalen an und die Lieferung geht super schnell online. |

| Crif | Bonitätsauskunft für Mieter | 29,99 € | Hier bekommst du nicht nur den Score, sondern auch Infos aus öffentlichen Verzeichnissen dazu. |

| Experian | Score-Auskunft (über scorekompass.de) | Kostenlos (Basis) | Bietet einen kostenlosen Basis-Check, aber das offizielle Zertifikat für den Vermieter kostet extra. |

Wie du siehst, sind die Preise und Leistungen ziemlich ähnlich. Mit dem Zertifikat der SCHUFA machst du aber definitiv nichts falsch, da es einfach am bekanntesten ist.

Warum deine Bonität auch im Alltag zählt

Deine Bonität ist viel mehr als nur das Ticket für deine Traumwohnung. Sie ist quasi dein finanzieller Ruf, der dir in vielen Lebenslagen vorauseilt – oft, ohne dass du es überhaupt mitbekommst.

Egal, ob du einen neuen Handyvertrag abschließt, ein Auto leasen willst oder einfach nur online auf Rechnung bestellst: Im Hintergrund läuft fast immer eine kurze Bonitätsprüfung ab. Unternehmen wollen einfach sichergehen, dass du ein verlässlicher Partner bist, bevor sie dir eine Ware oder eine Dienstleistung anvertrauen.

Mehr als nur mieten und kaufen

Stell dir vor, du brauchst einen Kredit für ein neues Auto. Das Erste, was die Bank prüft, ist deine Bonität. Ein guter Score bedeutet hier nicht nur, dass du den Kredit bekommst, sondern oft auch deutlich bessere Zinskonditionen. Ein schlechter Score kann dagegen zu viel höheren Zinsen führen – oder sogar zur kompletten Ablehnung.

Das Gleiche gilt für viele andere alltägliche Dinge:

- Ratenkäufe: Du willst den neuen Laptop oder die Waschmaschine in Raten zahlen? Dein Score entscheidet, ob der Händler dem Deal zustimmt.

- Mobilfunkverträge: Anbieter checken deine Bonität, bevor sie dir einen Vertrag mit einem teuren Smartphone geben. Bei einem schlechten Score bleibt oft nur die Prepaid-Option.

- Stromanbieter: Selbst beim Wechsel des Energieversorgers kann eine Prüfung stattfinden, einfach um Zahlungsausfälle zu vermeiden.

Die Bonitätsauskunft ist ein zentrales Werkzeug für ein umfassendes Risikomanagement, das eben nicht nur bei großen Krediten, sondern auch bei Mietverträgen oder Ratenkäufen zum Tragen kommt.

Der direkte Draht zu deiner finanziellen Freiheit

Gerade im Kreditgeschäft ist die Bonität das A und O. Daten der Deutschen Bundesbank zeigen immer wieder, dass Banken ihre Regeln verschärfen, sobald sie höhere Risiken sehen. Ein Score unter 80 % kann da schon zu strengeren Bedingungen führen. Das zeigt ganz klar: Deine Bonität entscheidet direkt darüber, wie leicht du an Geld kommst.

Letztendlich ist die Pflege deiner Bonität ein wichtiger Baustein für deine finanzielle Freiheit. Ein guter Score öffnet dir Türen – nicht nur beim Wohnung mieten, sondern auch, wenn du später vielleicht mal ein Haus kaufen oder dir andere Träume erfüllen möchtest.

Eine gute Bonität ist dabei genauso wichtig wie eine überzeugende Bewerbung. In unserem Ratgeber zeigen wir dir, wie du eine perfekte Wohnungsbewerbung schreibst, um deine Chancen noch weiter zu steigern.

Wie du deinen Bonitätsscore aktiv verbessern kannst

Dein Bonitätsscore ist zum Glück kein in Stein gemeißeltes Urteil. Ganz im Gegenteil: Du hast es selbst in der Hand, ihn aktiv zu beeinflussen und aufzupolieren. Mit ein paar einfachen, aber echt wirkungsvollen Gewohnheiten stärkst du nicht nur deine Position bei der Wohnungssuche, sondern legst auch ein solides Fundament für deine gesamte finanzielle Zukunft.

Schon kleine Anpassungen im Alltag können einen riesigen Unterschied machen. Im Grunde geht es nur darum, Verlässlichkeit zu zeigen und deine Finanzen gut zu organisieren. Damit überzeugst du nicht nur Vermieter, sondern auch Banken und andere Vertragspartner.

Rechnungen immer pünktlich zahlen

Klingt vielleicht banal, ist aber der absolute Dreh- und Angelpunkt. Pünktlich bezahlte Rechnungen sind die Basis für einen guten Score. Klar, eine vergessene Rechnung führt nicht sofort zum Weltuntergang und einem negativen Eintrag. Aber sobald die ersten Mahnungen ins Haus flattern und du nicht reagierst, wird es schnell kritisch.

Mein Tipp: Richte für alles, was regelmäßig anfällt – Miete, Strom, Handyvertrag –, einfach Daueraufträge ein. So kann nichts durchrutschen und du baust dir ganz nebenbei eine positive Zahlungshistorie auf. Das ist der einfachste Beweis dafür, dass du deine finanziellen Verpflichtungen ernst nimmst.

Clever mit Konten und Karten umgehen

Wusstest du, dass zu viele Girokonten oder Kreditkarten deinen Score drücken können? Aus Sicht der Auskunfteien wirkt das schnell unübersichtlich oder kann sogar auf finanzielle Engpässe hindeuten. Das heißt natürlich nicht, dass du nur ein einziges Konto haben darfst, aber eine übertriebene Anzahl solltest du definitiv vermeiden.

Tipp aus der Praxis: Beschränk dich auf die Konten und Karten, die du wirklich brauchst. Ein gutes Girokonto und vielleicht ein, zwei Kreditkarten für verschiedene Zwecke reichen in den allermeisten Fällen völlig aus. Das signalisiert: Hier hat jemand seine Finanzen im Griff.

Schau also einfach mal durch, welche Konten du wirklich aktiv nutzt, und kündige alles Unnötige. Das schärft dein Finanzprofil ungemein.

Einträge regelmäßig prüfen und korrigieren lassen

Fehler passieren – und das leider auch bei Auskunfteien. Es kann immer mal vorkommen, dass veraltete oder sogar komplett falsche Informationen über dich gespeichert sind. Ein längst abbezahlter Kredit, der dort immer noch als offen geführt wird, kann deinen Score unnötig nach unten ziehen.

Genau deshalb ist es so wichtig, mindestens einmal im Jahr deine kostenlose Datenkopie anzufordern und alles ganz genau unter die Lupe zu nehmen. Findest du einen Fehler, hast du ein Recht auf Korrektur. Kontaktiere die Auskunftei am besten schriftlich und leg Beweise bei, wenn du welche hast. Die sind dann verpflichtet, der Sache nachzugehen und falsche Daten zu löschen. Mehr darüber, wie du zu einer positiven SCHUFA-Auskunft kommst, erfährst du auch in unserem weiterführenden Artikel.

Deine Checkliste für einen besseren Score

Mit dieser kleinen Checkliste kannst du sofort loslegen und deinen Score Schritt für Schritt verbessern:

- Pünktlichkeit ist alles: Bezahle jede einzelne Rechnung fristgerecht. Daueraufträge und Lastschriften sind deine besten Freunde, um nichts zu übersehen.

- Kreditrahmen nicht ausreizen: Nutze den Dispo deines Girokontos oder den Rahmen deiner Kreditkarte wirklich nur für Notfälle und gleiche das Minus schnell wieder aus.

- Weniger ist mehr: Vermeide es, unnötig viele Girokonten oder Kreditkarten anzuhäufen.

- Vorsicht bei Kreditanfragen: Zu viele „scharfe“ Kreditanfragen in kurzer Zeit sind ein Warnsignal. Nutze stattdessen eine „Konditionsanfrage“ – die ist score-neutral.

- Regelmäßige Kontrolle: Überprüfe deine Einträge bei der SCHUFA und anderen Auskunfteien mindestens einmal im Jahr auf ihre Richtigkeit.

Wenn du diese Punkte beherzigst, arbeitest du aktiv an einer starken Bonität. Das hilft dir nicht nur, schneller eine Wohnung zu finden, sondern gibt dir auch langfristig finanzielle Sicherheit und einen besseren Stand bei Verhandlungen.

Deine brennendsten Fragen zur Bonitätsauskunft

Zum Schluss möchte ich noch ein paar der häufigsten Fragen klären, die uns immer wieder gestellt werden. Sieh diesen Teil einfach als kleinen Spickzettel, damit du für deine Wohnungssuche bestens gewappnet bist.

Das Thema Bonitätsauskunft wirkt manchmal wie ein Buch mit sieben Siegeln, aber keine Sorge – die wichtigsten Punkte sind schnell erklärt. So gehst du entspannt und gut vorbereitet in die nächste Wohnungsbesichtigung.

Wie lange muss ich auf die Auskunft warten?

Das kommt ganz darauf an, für welchen Weg du dich entscheidest.

Wenn es schnell gehen muss, ist die digitale Auskunft von Anbietern wie der SCHUFA perfekt. Die bekommst du in der Regel sofort online und kannst sie direkt herunterladen. Ideal also, wenn du kurzfristig auf eine Wohnungsanzeige reagieren musst. Planst du hingegen mit der kostenlosen Datenkopie, solltest du mehr Geduld mitbringen – die kommt per Post und das kann schon mal bis zu zwei Wochen dauern.

Wie lange so eine Auskunft dann frisch bleibt, erfährst du übrigens ganz ausführlich in unserem Artikel zur Gültigkeit der SCHUFA-Auskunft.

Was mache ich, wenn ein Eintrag falsch ist?

Wenn du einen Fehler in deiner Auskunft findest, gilt: sofort handeln! Am besten kontaktierst du direkt die Auskunftei, also zum Beispiel die SCHUFA, und gleichzeitig auch das Unternehmen, von dem der falsche Eintrag stammt.

Fordere schriftlich eine Korrektur oder Löschung und lege am besten gleich Beweise bei, falls du welche hast – zum Beispiel einen Überweisungsbeleg. Die Auskunftei ist gesetzlich dazu verpflichtet, den Fall zu prüfen und falsche Daten zu berichtigen.

Keine Panik, du bist falschen Einträgen nicht hilflos ausgeliefert. Dein Recht auf Korrektur ist ein wichtiger Schutzmechanismus. Nutze ihn, um sicherzustellen, dass dein Score auch wirklich fair ist.

Kann der Vermieter mein Gehalt oder meinen Kontostand sehen?

Ein klares Nein. Das ist ein Mythos, der sich hartnäckig hält, aber absolut nicht stimmt. Deine Finanzen sind und bleiben deine Privatsache.

Die speziellen Bonitätsauskünfte für Vermieter sind extra so konzipiert, dass sie nur das Nötigste verraten. Sie geben lediglich eine zusammenfassende Einschätzung ab, ob zu deiner Person positive oder eben auch negative Zahlungsinformationen vorliegen. Dein genaues Gehalt, dein Arbeitgeber oder gar der Stand deines Bankkontos tauchen darin niemals auf.

Bist du bereit, die Wohnungssuche aufs nächste Level zu heben und nie wieder die beste Wohnung zu verpassen? Immobilien Bot scannt alle großen Portale für dich und benachrichtigt dich in Echtzeit über neue Angebote. Finde deine Traumwohnung schneller auf https://www.immobilien-bot.de.