Ganz ehrlich: Auf dem heutigen Wohnungsmarkt ist eine positive Schufa-Auskunft praktisch deine Eintrittskarte. Sie ist der unkomplizierte Beweis für Vermieter, dass du deine Rechnungen pünktlich zahlst und man sich auf dich verlassen kann.

Deine Eintrittskarte zur Traumwohnung

Egal, ob du eine Wohnung mieten oder ein Haus kaufen willst – an der Schufa-Auskunft führt kein Weg vorbei. Für Vermieter ist sie das A und O, um Vertrauen aufzubauen. Es geht nicht darum, dein komplettes Leben zu durchleuchten. Die Auskunft ist einfach nur ein neutraler Beleg für deine Bonität, also deine Kreditwürdigkeit.

Ein guter Schufa-Score signalisiert genau das, was Vermieter suchen: finanzielle Stabilität und Verantwortungsbewusstsein. Gerade in Städten mit knappem Wohnraum macht genau das den Unterschied. Mit einer sauberen Schufa stichst du aus der Masse der Bewerber heraus und deine Chancen, schneller eine Wohnung zu finden, steigen enorm.

Was eine positive Schufa wirklich aussagt

Positiv bedeutet hier, dass zu deiner Person hauptsächlich oder sogar ausschließlich positive Vertragsinformationen gespeichert sind. Klingt erstmal technisch, ist aber ganz einfach: Es heißt nur, dass du in der Vergangenheit deine Rechnungen und Raten zuverlässig bezahlt hast.

Dazu gehören ganz alltägliche Dinge, die deine Zuverlässigkeit belegen:

- Girokonten und Kreditkarten: Ein klares Zeichen, dass Banken dir vertrauen.

- Handy- oder Leasingverträge: Zeigt, dass du regelmäßige Zahlungen locker stemmen kannst.

- Pünktlich zurückgezahlte Kredite: Der wohl stärkste Beweis für eine Top-Zahlungsmoral.

Die gute Nachricht ist: Die meisten Menschen in Deutschland haben eine positive Schufa. Für über 90 % der Leute hat die SCHUFA Holding AG ausschließlich positive Infos gespeichert. Im Jahr 2018 hatten zum Beispiel 90,6 % der Verbraucher gar keine negativen Einträge – ein starkes Zeichen für die finanzielle Zuverlässigkeit hierzulande. Mehr dazu kannst du übrigens in einem spannenden Artikel über Schufa-Daten auf interaktiv.br.de nachlesen.

Warum Vermieter so darauf pochen

Ein Vermieter geht immer ein finanzielles Risiko ein. Er muss sich darauf verlassen können, dass die Miete pünktlich kommt, um seine eigenen Kredite, Reparaturen und Nebenkosten zu decken. Logisch, oder?

Für einen Vermieter ist die positive Schufa-Auskunft wie ein Qualitätssiegel. Sie reduziert das Risiko von Mietausfällen auf ein Minimum und gibt ihm die Sicherheit, eine gute und vor allem langfristige Entscheidung zu treffen.

Die Auskunft ist ein standardisierter, objektiver Nachweis, den jeder schnell versteht. Und für dich? Für dich ist es die perfekte Chance, von Anfang an als der ideale Kandidat dazustehen.

Du siehst also: Die Schufa ist kein Hindernis, sondern deine Chance, bei der Wohnungssuche so richtig zu punkten.

Was deinen Schufa-Score wirklich beeinflusst

Um den Schufa-Score ranken sich ja eine Menge Mythen. Aber im Grunde ist es ziemlich simpel: Er ist das Spiegelbild deiner finanziellen Gewohnheiten. Es geht selten um die eine, riesige Rechnung, sondern viel mehr um die Summe der vielen kleinen Entscheidungen, die du tagtäglich triffst. Eine positive Schufa-Auskunft zu haben, liegt also zum größten Teil in deiner eigenen Hand.

Deine Bonität wird durch eine ganze Reihe von Faktoren geformt, die oft im Hintergrund ablaufen. Die Schufa analysiert im Grunde dein finanzielles Verhalten und leitet daraus ab, wie zuverlässig du bist. Und dazu gehört eben mehr als nur Rechnungen pünktlich zu überweisen.

Die wichtigsten Einflussfaktoren im Überblick

Jeder Vertrag, der eine regelmäßige Zahlung von dir verlangt, kann an die Schufa gemeldet werden. Denk mal an deinen Handyvertrag, den Ratenkauf für den neuen Laptop oder einen kleinen Kredit. Jeder dieser Verträge ist ein Puzzleteil, das sich zu deinem finanziellen Gesamtbild zusammensetzt.

Auch wie viele Finanzprodukte du nutzt, spielt eine Rolle. Wer zum Beispiel drei Girokonten und fünf Kreditkarten hat, könnte als jemand mit unübersichtlichen Finanzen wahrgenommen werden. Letztlich geht es darum, ein stabiles und nachvollziehbares Finanzverhalten an den Tag zu legen.

Diese Punkte haben direkten Einfluss auf deinen Score:

- Deine Zahlungsmoral: Das ist das A und O. Pünktlich bezahlte Rechnungen und Kreditraten sind die absolute Grundlage. Schon eine vergessene Mahnung oder ein Zahlungsverzug kann deinen Score nach unten ziehen.

- Deine Kredithistorie: Wie lange du schon Kredite hast und wie zuverlässig du sie zurückzahlst, ist super wichtig. Ein langjähriger, immer brav bedienter Vertrag ist Gold wert für deinen Score.

- Anzahl deiner Konten und Karten: Zu viele Girokonten oder Kreditkarten, die in kurzer Zeit eröffnet wurden, können ein Warnsignal sein. Eine aufgeräumte, klare Finanzstruktur ist immer besser.

- Häufige Kreditanfragen: Vorsicht hier! Jede „scharfe“ Kreditanfrage bei einer Bank wird vermerkt und kann den Score kurzfristig drücken. Wenn du dich nur mal umsehen willst, frag immer nach einer „Konditionsanfrage“ – die ist neutral.

Ein Positiveintrag entsteht, sobald ein Vertragspartner der Schufa den Abschluss eines Vertrags meldet. Das können ein Girokonto, ein Mobilfunkvertrag oder ein Kredit sein. Diese Einträge belegen eine vertragsgemäße Zahlungshistorie und sind für eine gute Bonität unerlässlich.

Positive Merkmale stärken deine Position

Jeder Vertrag, den du pünktlich bezahlst, poliert dein Profil auf. Und keine Sorge, du bist in guter Gesellschaft: Im Jahr 2023 hatten über 90 % der mehr als 67 Millionen bei der Schufa erfassten Verbraucher ausschließlich positive Einträge. Die meisten Menschen in Deutschland haben ihre Finanzen also ziemlich gut im Griff. Diese positiven Merkmale sind das Signal für deine Kreditwürdigkeit und machen dir das Leben leichter – egal, ob du einen neuen Kredit brauchst oder eben deine Traumwohnung mieten willst.

Wenn du verstehst, welche Aktionen sich direkt auf deine Schufa auswirken, holst du dir die Kontrolle zurück. So kannst du finanzielle Stolperfallen gekonnt umgehen und gezielt an einer Top-Bonität arbeiten, die dir beim Wohnung mieten oder Haus kaufen die Türen öffnet. Möchtest du noch tiefer ins Thema einsteigen? Dann lies dir auch unseren umfassenden Artikel durch, der erklärt, was eine Bonitätsauskunft eigentlich ist. Damit bist du für deine Immobiliensuche bestens gewappnet.

So polierst du deinen Schufa-Score auf Hochglanz

Ein guter Schufa-Score fällt nicht vom Himmel. Er ist das Ergebnis kluger Finanzentscheidungen und ein bisschen Disziplin. Die gute Nachricht ist: Du hast es selbst in der Hand, eine positive Schufa-Auskunft zu bekommen und zu behalten. Hier sind ein paar praxiserprobte Kniffe, mit denen du deine Bonität gezielt stärkst – damit du beim Wohnung mieten oder Haus kaufen die Nase vorn hast.

Alles beginnt mit der absoluten Basis: deiner Zuverlässigkeit. Klingt simpel, ist aber der Dreh- und Angelpunkt. Das bedeutet ganz konkret, Rechnungen und Raten immer pünktlich zu bezahlen. Schon kleine Beträge, die in Verzug geraten und angemahnt werden, können einen unschönen Schatten auf deine weiße Weste werfen und zu einem negativen Eintrag führen.

Behalte also immer den Überblick über deine Zahlungen. Ein einfacher Eintrag im Kalender oder ein Dauerauftrag können hier schon Gold wert sein und verhindern, dass du eine Frist vergisst. So umgehst du Mahnungen und zeigst, dass man sich auf dich verlassen kann. Das ist das Fundament für einen exzellenten Score.

Halte deine Finanzen schlank und übersichtlich

Weniger ist oft mehr – das gilt ganz besonders für deine Finanzen. Ein Wust an Girokonten oder ein Dutzend Kreditkarten im Portemonnaie können bei der Schufa schnell den Eindruck erwecken, dass bei dir Chaos herrscht. Das ist nicht zwangsläufig negativ, wird aber manchmal als potenzielles Risiko eingestuft.

Frag dich also mal ehrlich: Welche Konten und Karten brauchst du wirklich? Oft kann es Wunder wirken, alten, ungenutzten Ballast einfach abzuwerfen.

- Alte Girokonten kündigen: Du hast noch ein Konto aus Studienzeiten, das nur noch Staub ansetzt? Weg damit!

- Unnötige Kreditkarten aussortieren: Du sammelst Karten nur wegen der Willkommensprämie, nutzt sie aber nie? Konzentrier dich lieber auf ein oder zwei Hauptkarten, das schafft Klarheit.

- Dispo im Zaum halten: Ein ständig bis zum Anschlag ausgereizter Dispokredit ist für die Schufa eine rote Flagge. Er sollte nur ein Notfallpuffer für kurze Engpässe sein, keine Dauerlösung für deine Monatsplanung.

Ein aufgeräumtes Finanzleben signalisiert Kontrolle und Stabilität. Wer unnötige Konten und Karten loswird, zeigt der Schufa und jedem Vermieter: Ich habe meine Finanzen im Griff.

Kontrolliere deine Daten und korrigiere Fehler

Hättest du gedacht, dass auch der Schufa Fehler unterlaufen können? Falsch zugeordnete Schulden oder Einträge, die längst gelöscht sein sollten, können deinen Score völlig grundlos nach unten ziehen. Genau deshalb ist es nicht nur dein Recht, sondern quasi deine Pflicht, deine Daten regelmäßig zu checken.

Einmal im Jahr kannst du bei der Schufa eine kostenlose Datenkopie anfordern (das regelt Art. 15 der DSGVO). Nimm dir die paar Minuten Zeit und schau dir das Dokument ganz genau an.

Wenn dir etwas komisch vorkommt – ein Kredit, den du nie hattest, oder eine längst bezahlte Rechnung –, melde das sofort schriftlich der Schufa und am besten auch dem Unternehmen, von dem der Eintrag kommt. Hänge am besten direkt Beweise wie Zahlungsbelege an. Die Schufa muss die Sache dann prüfen und den Eintrag sperren oder, wenn du im Recht bist, komplett korrigieren.

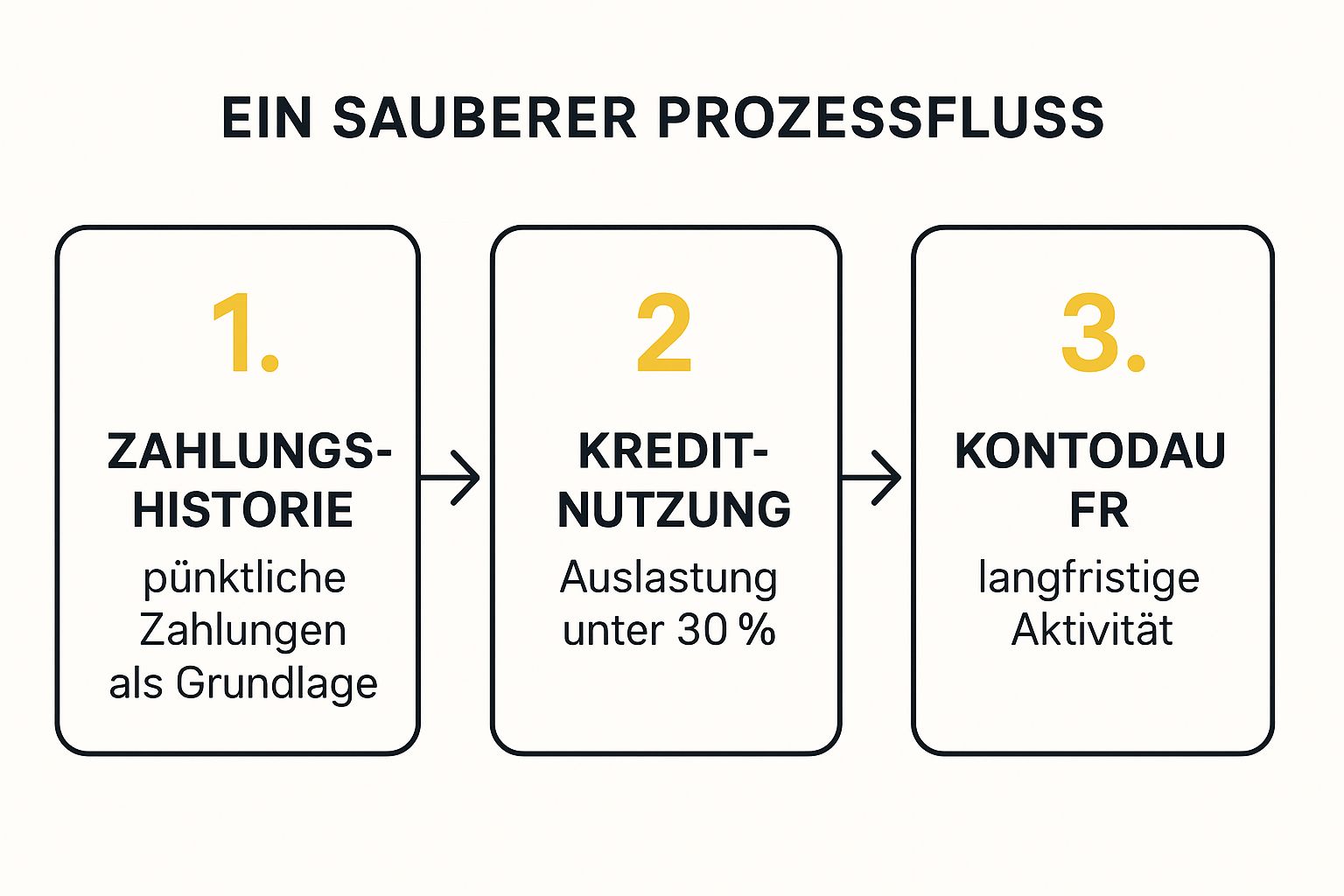

Diese Grafik bringt die drei wichtigsten Säulen für eine positive Schufa-Auskunft nochmal auf den Punkt.

Du siehst also: Eine saubere Zahlungsmoral, ein vernünftiger Umgang mit Krediten und stabile, langfristige Verträge sind der Schlüssel zu einem Top-Score. Mit diesen Strategien baust du dir Schritt für Schritt eine blitzsaubere Bonität auf, die dir bei der Wohnungssuche alle Türen öffnen wird.

Typische Schufa-Fehler, die du vermeiden solltest

Eine positive Schufa-Auskunft zu haben und zu behalten, ist manchmal leichter gesagt als getan. Es gibt ein paar finanzielle Entscheidungen, die deinen Score heimlich, still und leise verschlechtern können – oft, ohne dass du es überhaupt mitbekommst. Wenn du die typischen Stolpersteine aber kennst, kannst du elegant einen Bogen darum machen. Das ist Gold wert, besonders wenn du eine Wohnung mieten oder gar ein Haus kaufen willst.

Viele dieser Fehler passieren einfach aus Unwissenheit. Ein echter Klassiker ist der schnelle Kreditvergleich im Internet. Du suchst nach den besten Zinsen, füllst hier mal ein Formular aus, da mal eine Anfrage, und denkst dir nichts dabei. Doch im Hintergrund kann das deinem Score ordentlich schaden, wenn du nicht aufpasst.

Der feine Unterschied zwischen Konditions- und Kreditanfrage

Stell dir vor, du bist online unterwegs und vergleichst verschiedene Kreditangebote. Jedes Mal, wenn eine Bank deine Daten checkt, kann sie bei der Schufa zwei verschiedene Arten von Anfragen stellen. Und genau hier lauert eine der größten Fallen.

-

Die Kreditanfrage (KA): Das ist die „harte“ Anfrage. Sie wird immer dann gestellt, wenn du einen ganz konkreten Kreditantrag abschickst. Diese Anfrage bleibt dann 12 Monate lang in deiner Schufa-Akte gespeichert und ist auch für andere Banken sichtbar. Wenn du mehrere solcher Anfragen in kurzer Zeit sammelst, sieht das für die Schufa so aus, als würdest du verzweifelt Geld suchen oder hättest schon Absagen kassiert. Das Ergebnis? Dein Score kann in den Keller gehen.

-

Die Konditionsanfrage (KK): Das ist die „weiche“ und Schufa-neutrale Variante. Sie dient nur dazu, die grundsätzlichen Konditionen für dich zu prüfen, ohne dass du gleich einen verbindlichen Antrag stellst. Diese Anfrage siehst nur du in deiner Datenübersicht, andere Unternehmen nicht. Und das Wichtigste: Sie hat keinen Einfluss auf deinen Score.

Pro-Tipp: Wenn du online Kredite oder Finanzierungen vergleichst, achte immer darauf oder frag explizit nach, dass nur eine Konditionsanfrage gestellt wird. Seriöse Vergleichsportale und Banken weisen dich normalerweise darauf hin. So schützt du deinen Score vor unnötigen Dellen.

Weitere heimliche Score-Killer im Alltag

Neben der falschen Kreditanfrage gibt es noch andere Angewohnheiten, die deiner Bonität schaden können, ohne dass es sofort auffällt. Diese schleichen sich oft unbemerkt in den Alltag ein, aber die Summe macht's am Ende.

Ein solcher Fallstrick ist die dauerhafte Nutzung des Dispokredits. Wenn dein Girokonto ständig im Minus ist, ist das für die Schufa ein klares Signal für finanzielle Instabilität. Der Dispo sollte eine Notlösung für kurzfristige Engpässe sein, aber niemals eine Dauerlösung.

Genauso kritisch sind zu viele kleine Ratenkäufe. Jeder „Buy now, pay later“-Deal bei einem Online-Shop kann als kleiner Kredit an die Schufa gemeldet werden. Ein paar davon sind völlig unproblematisch, aber wenn sich das häuft, wirkt es so, als könntest du deine laufenden Ausgaben nicht mehr mit deinem Einkommen decken.

Wenn du diese typischen Fehler vermeidest, legst du schon mal einen super Grundstein, um deine positive Schufa-Auskunft zu sichern und bei der Wohnungssuche richtig durchzustarten.

Wie du deine positive Schufa richtig in Szene setzt

Glückwunsch, du hast eine positive Schufa-Auskunft in der Hand! Das ist schon mal eine super Ausgangslage für die Wohnungssuche. Aber jetzt kommt der wirklich entscheidende Part: Wie präsentierst du dieses wichtige Dokument am besten, damit du aus der Masse der Bewerber herausstichst?

Der wichtigste Tipp: Sei proaktiv. Warte nicht, bis der Vermieter danach fragt. Lege die Schufa-Auskunft von Anfang an ganz oben auf deinen Bewerbungsstapel. Das sendet ein klares Signal: Du bist perfekt vorbereitet, spielst mit offenen Karten und bist ein Mieter, auf den man sich verlassen kann. Ein echter Vertrauensvorschuss!

Die richtige Auskunft macht den Unterschied

Wichtig zu wissen ist, dass nicht jede Schufa-Auskunft für den Vermieter gedacht ist. Das ideale Dokument für die Wohnungssuche ist der sogenannte „SCHUFA-BonitätsCheck“. Ja, der kostet einmalig 29,95 €, aber diese Investition lohnt sich absolut.

Der Clou an diesem Dokument? Es bestätigt schwarz auf weiß deine finanzielle Zuverlässigkeit, ohne dass du sensible Details wie Kontostände oder die genaue Höhe deiner Kredite preisgeben musst.

Du schützt also deine Privatsphäre und gibst dem Vermieter gleichzeitig genau das, was er sehen will: die Bestätigung, dass du deine Miete pünktlich zahlen kannst. Besser geht's nicht.

Die kostenlose Datenkopie nach Art. 15 DSGVO solltest du dafür auf keinen Fall verwenden. Die ist randvoll mit persönlichen Daten, die wirklich nur für dich bestimmt sind und den Vermieter absolut nichts angehen.

So erwähnst du die Schufa elegant im Anschreiben

Deine blitzsaubere Schufa ist ein echtes Pfund, mit dem du wuchern solltest – natürlich auch in deinem Anschreiben. Es geht nicht darum anzugeben, sondern deine Seriosität dezent, aber wirkungsvoll zu untermauern. Damit hebst du dich sofort von vielen anderen ab.

Hier ein paar Beispiele, wie du das formulieren kannst:

- „Um Ihnen die Entscheidung zu erleichtern, liegt meine aktuelle und positive Schufa-Auskunft den Unterlagen bereits bei.“

- „Meine finanzielle Zuverlässigkeit können Sie dem beigefügten SCHUFA-BonitätsCheck entnehmen.“

- „Selbstverständlich finden Sie zur Bestätigung meiner Bonität auch eine aktuelle Schufa-Auskunft in meiner Bewerbungsmappe.“

So eine kleine Bemerkung wirkt professionell und katapultiert dich gedanklich auf die „Favoriten“-Liste des Vermieters.

Aber Achtung: Deine Auskunft ist nicht ewig gültig! Damit du bei der Wohnungsbesichtigung nicht mit einem veralteten Dokument dastehst, solltest du wissen, wie lange eine Schufa-Auskunft eigentlich gilt. Mehr dazu findest du in unserem passenden Artikel.

Deine brennendsten Fragen zur Schufa-Auskunft

Hier klären wir die Fragen, die dir zum Thema positive Schufa-Auskunft sicher unter den Nägeln brennen. Damit räumen wir die letzten Unsicherheiten aus dem Weg, sodass du top vorbereitet in die Wohnungssuche starten kannst.

Gerade bei der Schufa gibt es oft ein großes Durcheinander: Was machen die genau? Was kostet das? Und was passiert, wenn ich mal eine Rechnung vergesse? Wir bringen Licht ins Dunkel, damit du dich voll und ganz auf dein Ziel konzentrieren kannst: endlich die perfekte Wohnung zu finden.

Wie schnell verbessert sich mein Schufa-Score?

Ganz ehrlich? Hier ist ein bisschen Geduld gefragt. Dein Score ist kein Live-Ticker, der sich täglich ändert. Die Schufa berechnet ihn nur alle drei Monate neu. Wenn du also eine alte Rechnung bezahlst oder einen Fehler in deinen Daten korrigieren lässt, dauert es eine Weile, bis sich das positiv auf deine Bewertung auswirkt.

Das Beste, was du tun kannst, ist, langfristig auf gesunde Finanzgewohnheiten zu setzen. Rechnungen immer pünktlich bezahlen, Dispo meiden – das ist der sicherste Weg, um deinen Score Schritt für Schritt nach oben zu bringen und dauerhaft eine saubere Schufa zu haben.

Kann ich eine Wohnung ohne Schufa mieten?

In den großen Städten und Ballungsräumen? Extrem schwierig. Für die meisten Vermieter und Hausverwaltungen ist die Schufa-Auskunft heute absoluter Standard. Bewerbungen ohne diesen Nachweis landen oft direkt auf dem „Nein“-Stapel.

Deine Chancen könnten bei privaten Vermietern oder in ländlicheren Gegenden etwas besser stehen. Dort könntest du versuchen, Alternativen anzubieten, zum Beispiel eine Bürgschaft deiner Eltern oder eine höhere Mietkaution. Aber machen wir uns nichts vor: Mit einer positiven Schufa ist es um ein Vielfaches leichter, schneller eine Wohnung zu finden.

Auf dem heutigen Wohnungsmarkt ist eine positive Schufa-Auskunft kein nettes Extra mehr, sondern praktisch eine Eintrittskarte. Sie ist der schnellste Weg, um bei Vermietern Vertrauen zu schaffen und dich von der Masse abzuheben.

Was kostet die Schufa-Auskunft für die Wohnungssuche?

Speziell für die Bewerbung auf eine Mietwohnung gibt es den „SCHUFA-BonitätsCheck“. Der kostet einmalig 29,95 €. Dieses Dokument ist perfekt für den Zweck: Es bestätigt deine finanzielle Zuverlässigkeit, ohne dass der Vermieter sensible Details über deine Konten oder Kredite erfährt.

Du hast zwar das Recht, einmal im Jahr eine kostenlose Datenkopie (nach Art. 15 DSGVO) anzufordern, aber die ist sehr ausführlich und wirklich nicht für die Augen deines potenziellen Vermieters bestimmt. Der BonitätsCheck ist also die professionelle und datenschutzkonforme Lösung für deine Bewerbungsmappe.

Zieht die Wohnungssuche meinen Score runter?

Nein, da kannst du ganz beruhigt sein. Die reine Suche nach einer Wohnung und die Anforderung einer Schufa-Auskunft für einen Vermieter haben keinen negativen Einfluss auf deinen Score. Die Schufa sieht das als neutrale Information, die deine Bonität nicht verändert.

Du kannst also ohne Sorgen mehrere Auskünfte für verschiedene Wohnungsbewerbungen anfordern. Wichtig ist am Ende nur, dass deine Finanzen stabil sind, denn natürlich spielen auch die Mietkosten eine Rolle für deine finanzielle Gesamtsituation. Wenn du dir unsicher bist, was da auf dich zukommt, schau doch mal in unseren Beitrag über die durchschnittliche Miete pro Quadratmeter.

Keine Lust mehr, die besten Wohnungsangebote zu verpassen? Immobilien Bot ist der schnellste Weg, um neue Inserate aus allen Portalen an einem Ort zu finden. Sei der Erste, der sich bewirbt – starte jetzt auf https://www.immobilien-bot.de.