Stell dir vor, du hast endlich deine Traumwohnung gefunden. Bevor du den Mietvertrag unterschreiben kannst, bittet dich der Vermieter um eine Bonitätsauskunft. Aber was genau ist das eigentlich? Ganz einfach: Es ist ein offizieller Nachweis deiner finanziellen Zuverlässigkeit.

Dieses Dokument zeigt, dass du deine Rechnungen pünktlich bezahlst und man dir als Mieter vertrauen kann. Sieh es einfach als dein finanzielles Zeugnis, das dem Vermieter die Sicherheit gibt, die er braucht.

Deine Eintrittskarte zur Traumwohnung

Die Wohnungssuche fühlt sich oft an wie ein Casting – du musst irgendwie aus der Masse herausstechen. Dein stärkstes Argument ist dabei nicht immer das sympathischste Lächeln, sondern oft ein ganz unscheinbares Dokument: die Bonitätsauskunft. Sie ist der Beweis, dass du ein verlässlicher Mieter bist.

Im Grunde fasst dieses Dokument dein bisheriges Zahlungsverhalten zusammen und gibt dem Vermieter so ein klares Bild. Ohne viel Bürokratie-Deutsch bedeutet das: Es wird geprüft, ob du in der Vergangenheit deine Rechnungen für Handyverträge, Online-Shops oder Kredite immer pünktlich bezahlt hast.

Was eine Bonitätsauskunft für dich bedeutet

Für dich als Wohnungssuchenden ist dieses Papier goldwert. Es ist weit mehr als nur ein Formular, sondern ein echter strategischer Vorteil auf dem Weg, um schneller eine Wohnung zu finden.

- Schafft Vertrauen: Ein Vermieter kennt dich nicht persönlich. Die Auskunft liefert ihm einen neutralen Beweis, dass du deinen finanziellen Verpflichtungen nachkommst. Das baut sofort eine Vertrauensbasis auf.

- Beschleunigt den Prozess: Wenn du deine Bonitätsauskunft schon zur Besichtigung mitbringst, signalisierst du sofort: Ich bin top vorbereitet und meine es ernst. Das kann den gesamten Prozess enorm abkürzen.

- Hebt dich von anderen ab: In einem heißen Mietmarkt, wo sich manchmal Dutzende auf eine Wohnung bewerben, kann eine saubere Bonität das entscheidende Kriterium sein, das dich von der Konkurrenz abhebt.

Am Ende des Tages bestätigt eine positive Auskunft genau das, was für Vermieter am wichtigsten ist: dass die Miete zuverlässig auf ihrem Konto landen wird.

Wichtig zu wissen: Dein Bonitäts-Score hat nichts mit der Höhe deines Einkommens zu tun. Es geht einzig und allein um dein Zahlungsverhalten in der Vergangenheit. Pünktlichkeit ist hier mehr wert als ein pralles Bankkonto.

Um dir das Ganze noch übersichtlicher zu machen, hier eine kleine Zusammenfassung:

Bonitätsauskunft auf einen Blick

Diese Tabelle fasst zusammen, was eine Bonitätsauskunft für deine Wohnungssuche bedeutet.

| Aspekt | Was es für dich bedeutet |

|---|---|

| Vertrauensbeweis | Du zeigst dem Vermieter schwarz auf weiß, dass du zuverlässig zahlst. |

| Wettbewerbsvorteil | Bei vielen Bewerbern kann eine gute Bonität den Ausschlag für dich geben. |

| Beschleunigung | Mit einer vorliegenden Auskunft kannst du den Mietprozess deutlich verkürzen. |

| Gute Vorbereitung | Du signalisierst, dass du die Wohnungssuche ernst nimmst und organisiert bist. |

Sobald die Bonitätsprüfung durch ist und du die Zusage für die Wohnung hast, geht es an die praktischen Dinge. Wusstest du zum Beispiel, dass man in manchen Fällen sogar die Miete mit Amex bezahlen kann?

Mit einer guten Bonitätsauskunft in der Tasche überzeugst du auf dem Immobilienmarkt und kommst deinem Wohntraum ein großes Stück näher.

Woher kommen eigentlich deine Bonitätsdaten?

Hast du dich schon mal gefragt, woher Unternehmen wie die SCHUFA überhaupt wissen, wie zuverlässig du deine Rechnungen bezahlst? Das ist kein Hexenwerk, sondern die Arbeit von spezialisierten Firmen, den sogenannten Auskunfteien. Du könntest sie dir als das finanzielle Gedächtnis der deutschen Wirtschaft vorstellen.

In Deutschland denkt man bei dem Thema sofort an die SCHUFA Holding AG, den Platzhirsch für Privatpersonen. Aber sie ist nicht allein auf dem Spielfeld. Es gibt auch andere wichtige Anbieter wie zum Beispiel Creditreform Boniversum oder CRIF. Diese Unternehmen sammeln von den verschiedensten Stellen Informationen über dein Zahlungsverhalten.

Die Puzzleteile deines Bonitäts-Scores

Auskunfteien erfinden diese Daten natürlich nicht, sondern bekommen sie direkt von ihren Vertragspartnern geliefert. Jedes Mal, wenn du einen Vertrag unterschreibst oder eine Ratenzahlung vereinbarst, können dabei Daten übermittelt werden.

Die Infos stammen zum Beispiel von:

- Banken und Sparkassen: Alles rund um Girokonten, Kreditkarten und natürlich Kredite. Jede pünktlich bezahlte Rate ist ein Pluspunkt für dich.

- Telekommunikationsanbietern: Dein Handy- oder Internetvertrag liefert die Info, ob du deine monatlichen Rechnungen pünktlich überweist.

- Online-Shops und Versandhändlern: Gerade wenn du auf Rechnung kaufst oder in Raten zahlst, werden Daten ausgetauscht.

- Leasinggesellschaften: Ob Auto oder E-Bike – auch hier zählt, dass die Raten pünktlich auf dem Konto des Anbieters landen.

All diese kleinen Puzzleteile ergeben am Ende ein Gesamtbild deiner finanziellen Zuverlässigkeit. Und dieses Bild wird in einer einzigen, knackigen Zahl zusammengefasst: deinem persönlichen Bonitäts-Score.

Wie aus Daten eine Zahl wird

Stell dir den Score einfach wie eine Schulnote für dein Finanzverhalten vor. Die Auskunftei wirft all deine Daten in einen Topf und nutzt mathematisch-statistische Verfahren, um eine Prognose zu erstellen: Wie wahrscheinlich ist es, dass du deine zukünftigen Rechnungen pünktlich bezahlst?

Der bekannteste Wert ist der SCHUFA-Basisscore. Ein Score von über 97,5 % gilt zum Beispiel als hervorragend und signalisiert ein sehr geringes Risiko für einen Zahlungsausfall. Wenn du die genauen Werte nachlesen möchtest, findest du hier eine gute Übersicht zur SCHUFA-Score-Tabelle.

Wichtig zu wissen: Es geht nicht darum, wie viel Geld du auf dem Konto hast. Es geht einzig und allein darum, wie verlässlich du deine bisherigen Rechnungen und Raten bezahlt hast. Pünktlichkeit schlägt hier Reichtum.

Wenn du also gerade ein Haus kaufen oder eine Wohnung mieten willst, ist dieser Score oft das Zünglein an der Waage. Ein guter Wert zeigt dem Vermieter oder der Bank, dass man sich auf dich verlassen kann. Andersherum können ein paar vergessene Rechnungen deinen Score schnell nach unten ziehen und deine Chancen auf dem Wohnungsmarkt deutlich schmälern.

Warum dein Bonitäts-Score über Zusage oder Absage entscheidet

Dein Bonitäts-Score ist so viel mehr als nur irgendeine Zahl auf einem Blatt Papier. Sieh ihn am besten als eine Art Vertrauens-Vorschuss, den du Vermietern oder auch Banken gibst. Er ist oft genau der Faktor, der dir Türen öffnet, wenn du eine Wohnung mieten oder ein Haus kaufen willst.

Mal ganz ehrlich, bei der Wohnungssuche ist es oft eine klare Sache: Ein Vermieter hat zwei fast identische Bewerber vor sich. Beide sind super sympathisch, haben ein festes Einkommen und machen einen tollen Eindruck. Der eine legt aber eine blitzsaubere Bonitätsauskunft vor, der andere nicht. Für wen wird sich der Vermieter wohl entscheiden? Fast immer für die nachgewiesene finanzielle Zuverlässigkeit, denn das minimiert sein Risiko von Mietausfällen.

Mehr als nur Miete: Dein Score im Alltag

Doch der Einfluss deines Scores hört bei der Wohnungssuche längst nicht auf. Er ist ein zentraler Baustein deines gesamten finanziellen Lebens in Deutschland und mischt in vielen Bereichen mit:

- Beim Hauskauf: Banken checken deinen Score ganz genau, um zu entscheiden, ob sie dir einen Immobilienkredit geben – und, was noch wichtiger ist, zu welchem Zinssatz. Ein besserer Score kann dir über die Jahre locker Tausende von Euro sparen.

- Beim Leasing: Du liebäugelst mit einem neuen Auto? Auch hier ist eine positive Auskunft das A und O. Ohne sie wird der Leasingvertrag so gut wie immer abgelehnt.

- Bei Verträgen: Selbst wenn du nur einen simplen Handyvertrag abschließt oder online etwas auf Raten kaufst, spielt deine Bonität eine Rolle.

Die Bedeutung einer sauberen Finanzhistorie nimmt immer mehr zu. Das sieht man besonders gut auf dem Leasingmarkt und bei Konsumentenkrediten. Allein im Mai wurden laut Kraftfahrt-Bundesamt 239.297 Personenkraftwagen neu zugelassen, ein riesiger Teil davon gewerblich. Für die Leasinggesellschaften ist eine gute Bonität hier absolut entscheidend, um das Finanzierungsrisiko im Griff zu behalten. Mehr zu solchen Entwicklungen und Statistiken findest du übrigens in den aktuellen Zulassungszahlen des KBA.

Eine positive Bonitätsauskunft ist kein Luxus, sondern ein mächtiges Werkzeug. Sie beweist deine Zuverlässigkeit und gibt dir einen entscheidenden Vorteil, um schneller eine Wohnung zu finden.

Nutze deinen Score als strategischen Vorteil

Eine gute Bonität fällt nicht vom Himmel, sie ist das Ergebnis von Disziplin und ein bisschen Voraussicht. Jede Rechnung, die du pünktlich bezahlst, und jede Rate, die du einhältst, baut dieses Vertrauen weiter auf.

Wenn du deine Finanzen im Griff hast, wird deine Bonitätsauskunft zu deinem stärksten Argument auf dem Immobilienmarkt. Sie zeigt eben nicht nur, dass du ein netter Bewerber bist, sondern auch ein verlässlicher Partner. Gerade in umkämpften Städten ist das Gold wert. Schau dir dazu auch mal unseren Ratgeber an, wie du erfolgreich Wohnungen in Düsseldorf suchen kannst.

Indem du deine Bonität pflegst, investierst du direkt in deine Zukunft und steigerst deine Chancen, dein Traumzuhause zu bekommen.

So kommst du an deine Bonitätsauskunft – eine einfache Schritt-für-Schritt-Anleitung

Okay, jetzt weißt du, warum eine saubere Bonitätsauskunft quasi deine Eintrittskarte zur Traumwohnung ist. Aber wie kommst du an dieses wichtige Dokument ran? Keine Sorge, das ist heutzutage zum Glück kein Hexenwerk mehr. Meistens ist das in wenigen Minuten online erledigt. Ich zeige dir, wie es geht.

Wichtig ist erst mal zu verstehen, dass es nicht die eine Auskunft gibt. Du hast grundsätzlich zwei Möglichkeiten: eine kostenlose Datenkopie oder ein kostenpflichtiges Bonitäts-Zertifikat, das extra für Vermieter gemacht ist.

Kostenlose Datenkopie oder Bonitätszertifikat – was ist besser?

Einmal pro Jahr hast du das Recht auf eine kostenlose Datenkopie von jeder Auskunftei, ganz nach Artikel 15 der DSGVO. Darin steht wirklich alles, was über dich gespeichert ist, inklusive aller Scores. Der Haken? Das Ding ist oft seitenlang, voller Details und sensibler Infos, die deinen potenziellen Vermieter absolut nichts angehen.

Für die Wohnungssuche ist das Bonitätszertifikat (manchmal auch Mieterauskunft genannt) die deutlich bessere Wahl. Es kostet zwar eine einmalige Gebühr – meist so um die 30 € –, ist aber perfekt für Dritte wie Vermieter aufbereitet. Es sagt im Grunde nur: „Ja, diese Person ist zuverlässig“, ohne private Details auszuplaudern. Vermieter lieben diese Version, weil sie professionell aussieht und auf einen Blick verständlich ist.

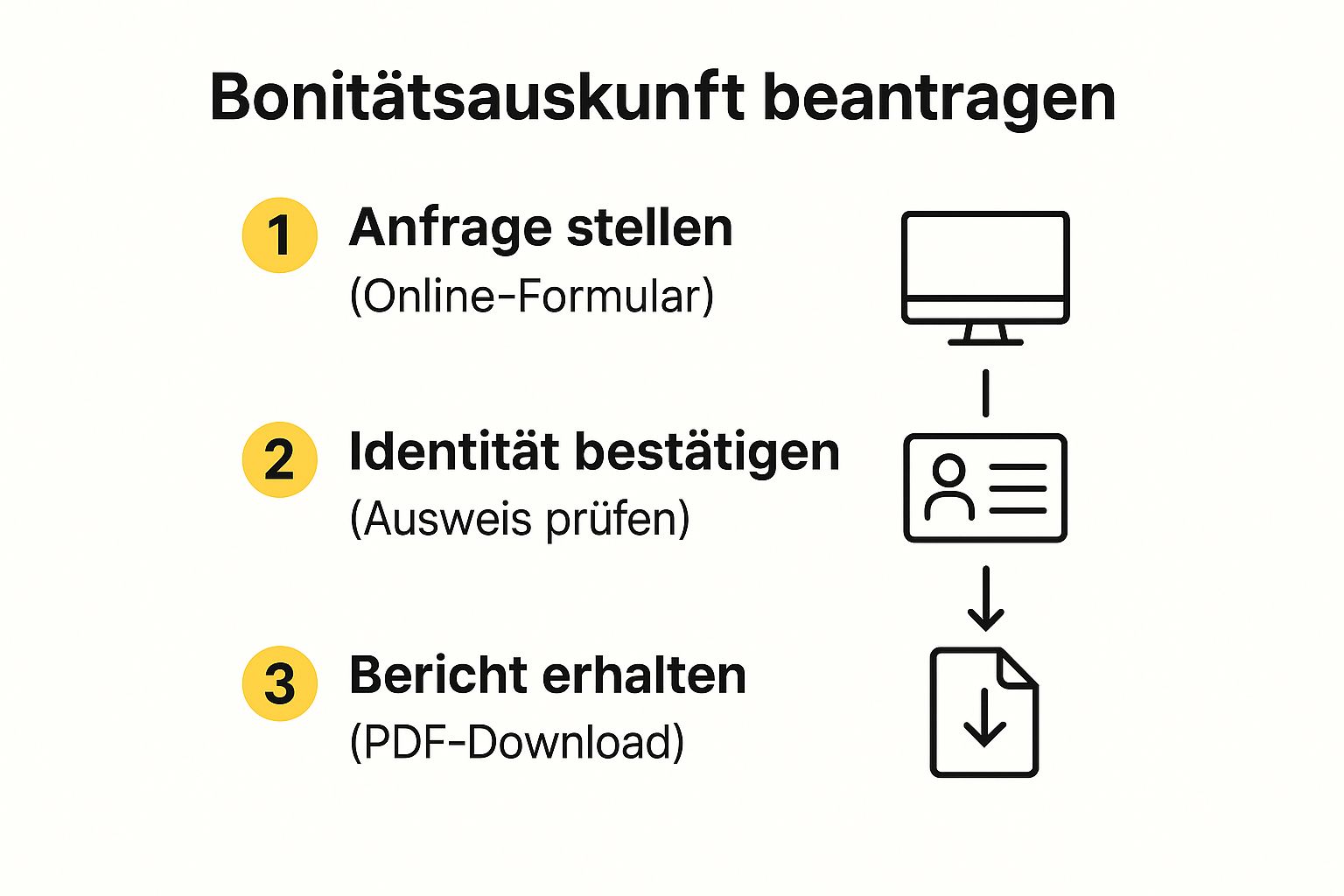

Die folgende Grafik verdeutlicht, wie unkompliziert der ganze Prozess abläuft.

Wie du siehst: Im Prinzip sind es nur drei simple Schritte. Online anfragen, Identität bestätigen, Dokument herunterladen. Fertig!

In 5 Schritten zur Auskunft

Egal, ob du dich für die SCHUFA, Boniversum oder einen anderen Anbieter entscheidest, der Ablauf ist fast immer der gleiche.

- Anbieter aussuchen: Die SCHUFA ist der Platzhirsch und wird von den meisten Vermietern problemlos akzeptiert. Geh einfach auf die Webseite des Anbieters.

- Das richtige Produkt wählen: Such nach dem Bonitätszertifikat oder der Mieterauskunft für Vermieter.

- Persönliche Daten eingeben: Fülle das Online-Formular mit deinem Namen, deiner Adresse und deinem Geburtsdatum aus.

- Identität nachweisen: Jetzt musst du beweisen, dass du auch wirklich du bist. Das klappt meistens super einfach online über ein Video-Ident-Verfahren oder indem du ein Foto von deinem Personalausweis hochlädst.

- Bezahlen und loslegen: Sobald du bezahlt hast, kriegst du das Dokument in der Regel sofort als PDF zum Download. Das kannst du dann direkt für deine Bewerbungen nutzen.

Mein Tipp aus Erfahrung: Kümmer dich um die Bonitätsauskunft, bevor du überhaupt anfängst, Wohnungen zu suchen. Wenn du dann deine Traumwohnung findest, hast du das Ding schon parat und kannst sofort zuschlagen. Das verschafft dir oft den entscheidenden Vorteil gegenüber anderen Interessenten.

Mit der fertigen Auskunft bist du bestens gewappnet. Damit dir zwischendurch keine neuen Angebote entgehen, kann dir übrigens der Immobilien Bot helfen. Er scannt alle wichtigen Portale und schickt dir neue Inserate direkt aufs Handy – so bist du immer einen Schritt voraus.

Deinen Bonitäts-Score aktiv verbessern – so geht’s

Ein nicht ganz perfekter Bonitäts-Score ist kein Weltuntergang. Die beste Nachricht zuerst: Du hast die Fäden in der Hand und kannst deinen Score aktiv verbessern. Viele Leute ahnen gar nicht, wie schnell ein paar kleine Unachtsamkeiten die eigene Punktzahl nach unten ziehen können.

Stell dir deinen Score einfach wie ein Spiegelbild deiner finanziellen Gewohnheiten vor. Er ist nicht in Stein gemeißelt, sondern verändert sich ständig mit deinem Verhalten. Wenn du erst einmal verstanden hast, welche Faktoren ihn positiv oder negativ beeinflussen, kannst du gezielt an den richtigen Schrauben drehen. Das erhöht deine Chancen bei der Wohnungssuche oder beim Hauskauf enorm.

Die häufigsten Stolperfallen für deinen Score

Oft sind es die kleinen Dinge, die den größten Schaden anrichten. Ein paar vergessene Rechnungen hier, zu viele Kreditanfragen da – und schon kann dein Score spürbar in den Keller rauschen.

Diese Fehler solltest du unbedingt vermeiden:

- Vergessene oder zu spät bezahlte Rechnungen: Das ist der absolute Klassiker. Jede Mahnung, ganz besonders von Banken, Online-Shops oder Mobilfunkanbietern, kann schnell zu einem negativen Eintrag führen.

- Zu viele Kreditkarten oder Girokonten: Eine hohe Anzahl an Konten und Karten kann schnell den Eindruck von finanzieller Unordnung erwecken. Hier gilt ganz klar: Qualität vor Quantität.

- Häufige Kreditanfragen in kurzer Zeit: Fragst du bei mehreren Banken gleichzeitig einen Kredit an, sieht das für die Auskunftei so aus, als wärst du verzweifelt auf Geldsuche. Nutze stattdessen eine „Konditionsanfrage“ – die hat keinen Einfluss auf deinen Score.

- Ständige Umzüge: Wer oft umzieht, gilt statistisch als weniger beständig. Auch das kann sich leicht negativ auf den Score auswirken.

Sofort-Tipps für eine bessere Bonität

Die gute Nachricht ist: Mit ein paar einfachen Gewohnheiten kannst du deinen Score nachhaltig aufpolieren. Im Grunde geht es nur darum, Zuverlässigkeit zu beweisen.

Der Schlüssel zu einem Top-Score ist Beständigkeit. Zeig, dass du deine Finanzen im Griff hast und deine Rechnungen pünktlich bezahlst. Genau das wollen Vermieter und Banken sehen.

Hier sind ein paar konkrete Schritte, die du sofort umsetzen kannst:

- Rechnungen immer pünktlich zahlen: Klingt banal, ist aber das A und O. Richte für regelmäßige Zahlungen wie Miete oder Handyverträge einfach Daueraufträge ein. So vergisst du nie wieder eine Frist.

- Eigene Daten regelmäßig checken: Fordere mindestens einmal im Jahr deine kostenlose Datenkopie an und geh alle Einträge durch. Fehler können passieren und sollten sofort gemeldet werden.

- Fehlerhafte Einträge korrigieren lassen: Du entdeckst einen falschen oder veralteten Eintrag? Kontaktiere die Auskunftei schriftlich und verlange eine Korrektur oder Löschung. Bleib da dran!

- Alte Konten und Karten kündigen: Ein Girokonto, das du nie nutzt? Eine Kreditkarte, die nur in der Schublade liegt? Weg damit! Das schafft nicht nur Übersicht, sondern verbessert auch dein finanzielles Profil.

- Dispokredit meiden: Nutze den Dispo nur im absoluten Notfall und gleiche ihn so schnell wie möglich wieder aus. Ein dauerhaft überzogenes Konto ist ein dickes Minuszeichen für deine Bonität.

Wenn du diese Tipps beherzigst, übernimmst du aktiv die Kontrolle über deinen finanziellen Ruf. Das stärkt nicht nur deine Position bei der Wohnungssuche, sondern verschafft dir auch langfristig mehr finanzielle Freiheit.

Was die Zukunft der Bonitätsprüfung für dich bedeutet

Die Art und Weise, wie wir unsere Kreditwürdigkeit nachweisen, ist gerade mitten im Umbruch. Technologien wie künstliche Intelligenz (KI) und Open Banking mischen die Karten neu und machen den ganzen Prozess schneller, digitaler und oft auch treffsicherer. Für dich heißt das ganz konkret: Wie deine finanzielle Zuverlässigkeit bewertet wird, ändert sich von Grund auf.

Schon heute schauen sich KI-Systeme komplexe Muster an, die weit über die klassischen Daten wie Name und Adresse hinausgehen. Sie können quasi in Echtzeit bewerten, ob ein Zahlungsausfall wahrscheinlich ist. Das beschleunigt natürlich alles – für beide Seiten. Dieser digitale Wandel ist nicht mehr aufzuhalten.

Schnellere und präzisere Prüfungen

Eine Bonitätsauskunft ist im deutschen Finanzwesen ein absolut zentrales Werkzeug. Aber die Zukunft liegt ganz klar in der Geschwindigkeit. Boniforce geht davon aus, dass ab dem kommenden Jahr rund 87 % aller Kreditanträge in Deutschland online gestellt werden. Das zeigt, wie wichtig schnelle und präzise digitale Checks geworden sind.

Diese neuen Auskünfte stützen sich immer stärker auf KI-Verfahren, die nicht nur nackte Zahlen, sondern auch Verhaltensmuster analysieren. Wenn du mehr über die Grundlagen wissen willst, schau dir die Definition und Bedeutung der Bonitätsauskunft auf Boniforce.de an.

Für deine Immobiliensuche hat das direkte Auswirkungen. Wenn du schnell eine Zusage für eine Wohnung oder einen Hauskredit brauchst, sind solche automatisierten Prozesse ein riesiger Vorteil.

In Zukunft wird es immer entscheidender, dass deine digitalen Finanzdaten ein klares und positives Bild von dir zeichnen. Eine saubere, digitale Finanzhistorie wird zum Schlüssel, um beim Haus kaufen oder Wohnung mieten den Zuschlag zu bekommen.

Mehr Fairness und Datenschutz im Blick

Neue Technologien bringen aber auch neue Verantwortung mit sich. Deshalb rückt der Begriff „Ethical Scoring“ immer mehr in den Mittelpunkt. Die Idee dahinter ist simpel: Bonitätsprüfungen sollen fairer und transparenter werden, um zu verhindern, dass Algorithmen jemanden benachteiligen.

Gleichzeitig geben dir neue Datenschutzgesetze wie die DSGVO mehr Macht als Verbraucher. Du hast heute viel mehr Kontrolle darüber, welche Daten über dich gesammelt werden, und kannst Fehler einfacher korrigieren lassen. Das gibt dir mehr Sicherheit und Transparenz. Wer sich heute schon damit auseinandersetzt, ist für die Zukunft bestens gewappnet.

Deine Fragen zur Bonitätsauskunft – kurz und knapp beantwortet

Zum Schluss klären wir noch die Fragen, die uns in der Praxis am häufigsten über den Weg laufen. Damit bist du bestens gewappnet und gehst mit einem guten Gefühl in die nächste Wohnungsbesichtigung.

Wie lange ist meine Bonitätsauskunft eigentlich gültig?

Eine offizielle „Ablaufzeit“ gibt es nicht. Aber mal ehrlich: Kein Vermieter will ein Dokument sehen, das schon Staub angesetzt hat. Die ungeschriebene Regel lautet: Deine Auskunft sollte nicht älter als drei Monate sein.

Das macht auch Sinn, denn deine finanzielle Lage kann sich ja ändern. Eine frische Auskunft gibt dem Vermieter einfach die Sicherheit, die er braucht.

Mache ich mir mit der Anfrage meinen eigenen Score kaputt?

Hier kann ich dich komplett beruhigen: Nein! Wenn du deine eigene Bonität abfragst – egal ob als kostenlose Datenkopie oder als spezielle Auskunft für Vermieter – hat das absolut keinen Einfluss auf deinen Score. Das zählt als reine Selbstauskunft.

Anders sieht es aus, wenn eine Bank für einen Kredit eine „Anfrage Kredit“ stellt. Wenn das zu oft passiert, kann es den Score drücken. Aber für deine Wohnungssuche bist du da auf der sicheren Seite.

Kleiner Tipp aus der Praxis: Du hast einen alten, negativen Eintrag? Spiel mit offenen Karten! Eine ehrliche, kurze Erklärung bei der Bewerbung wirkt oft Wunder und schafft mehr Vertrauen, als wenn du versuchst, es zu verstecken.

Was tun, wenn doch ein negativer Eintrag da ist?

Ein negativer Eintrag ist erstmal ein Schock, aber kein Weltuntergang. Atme tief durch und geh die Sache strategisch an:

- Eintrag prüfen: Stimmt das überhaupt? Manchmal schleicht sich da ein Fehler ein oder eine alte Sache ist längst erledigt.

- Korrektur fordern: Wenn der Eintrag falsch ist, schreib der Auskunftei und verlange, dass sie das berichtigen.

- Schulden begleichen: Ist der Eintrag korrekt? Dann bezahle die offene Rechnung so schnell du kannst.

- Auf den „Erledigt“-Vermerk pochen: Sobald alles bezahlt ist, sollte der Eintrag als „erledigt“ markiert werden. Das ist ein riesiger Pluspunkt für deinen Score.

Eine gute Vorbereitung ist das A und O. Das gilt nicht nur für die Bonität. Hol dir in unserem Ratgeber noch mehr wichtige Tipps für die Wohnungsbesichtigung.

Keine Lust, wertvolle Zeit zu verlieren und ständig alle Portale abzuklappern? Der Immobilien Bot findet alle Angebote für dich. Wir scannen alle wichtigen Plattformen und schicken dir sofort eine Nachricht, wenn deine Traumwohnung online geht – so bist du immer einen Schritt voraus. Leg direkt los auf https://www.immobilien-bot.de.